Vous craignez que votre épargne ne soit grignotée par une fiscalité lourde ou des erreurs de gestion, freinant ainsi votre volonté de vous constituer un patrimoine solide ? Ce dossier complet vous accompagne méthodiquement pour devenir investisseur immobilier en transformant les incertitudes du marché en une stratégie financière rigoureuse et parfaitement maîtrisée. Vous apprendrez notamment à calculer le véritable rendement net-net de vos actifs, à exploiter les puissants avantages fiscaux du statut LMNP et à utiliser intelligemment l’effet de levier du crédit pour générer des revenus passifs pérennes.

- Comprendre le rendement locatif : brut, net et net-net

- Optimiser la fiscalité pour booster votre cash-flow

- Comparatif des stratégies selon le type de bien

- Financement et effet de levier : les clés du succès

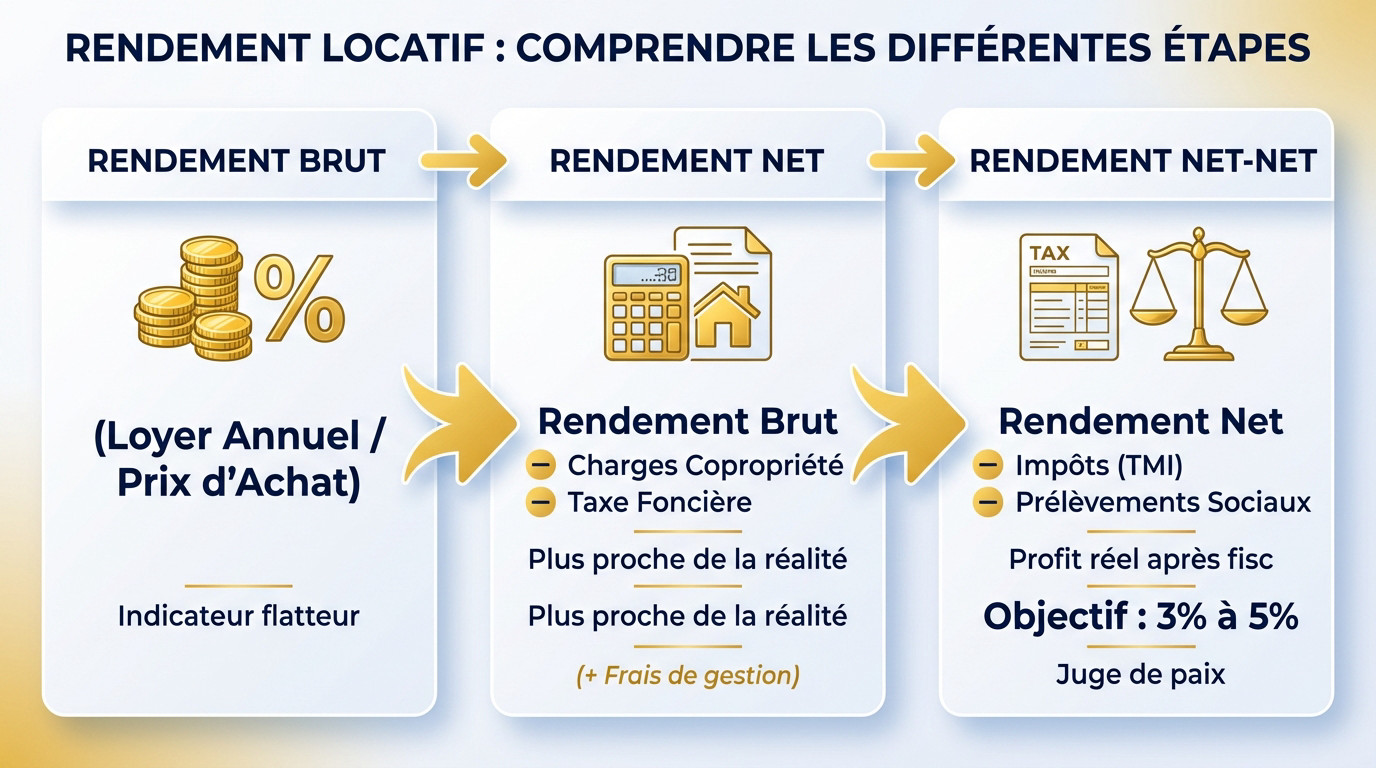

Comprendre le rendement locatif : brut, net et net-net

Après avoir posé les bases, il est temps de disséquer les chiffres pour ne pas se tromper. L’usage d’outils et simulateurs pour optimiser l’investissement immobilier locatif et la rentabilité devient alors indispensable.

La différence entre rendement brut et rendement net

Le calcul du rendement brut est basique : (Loyer annuel x 100) / Prix d’achat. C’est un indicateur souvent utilisé en vitrine, mais il reste bien trop incomplet pour un investisseur sérieux qui cherche la vérité des chiffres.

Le rendement net se rapproche davantage de la réalité bancaire. Vous devez y intégrer la taxe foncière et les charges de copropriété non récupérables pour obtenir une vision plus juste.

Pour valider vos hypothèses, utilisez ce lien vers le simulateur de coefficient multiplicateur afin de tester vos chiffres rapidement.

Notez que les frais de gestion impactent aussi lourdement ce résultat final. Soyez vigilants.

Le rendement net-net ou la réalité après impôts

Le rendement net-net représente votre profit réel après le passage du fisc. Votre tranche marginale d’imposition va drastiquement influencer ce chiffre, ne la sous-estimez jamais dans vos prévisions.

Il faut ensuite déduire les prélèvements sociaux de 17,2 % sur les revenus fonciers. Ce calcul précis détermine si le bien s’autofinance vraiment ou si vous devrez fournir un effort d’épargne mensuel pour combler le déficit.

Sachez qu’un bon rendement net-net se situe souvent entre 3 % et 5 %, selon le risque pris.

Utilisez le rendement net-net comme le seul véritable juge de paix pour votre acquisition.

Optimiser la fiscalité pour booster votre cash-flow

Une fois les calculs de base maîtrisés grâce aux outils et simulateurs pour optimiser l’investissement immobilier locatif et la rentabilité, le choix du régime fiscal devient le levier principal de votre enrichissement.

Le statut lmnp et l’amortissement comptable

Le statut de Loueur en Meublé Non Professionnel est une arme fiscale redoutable pour l’investisseur. Que vous visiez la courte durée ou le bail classique, ce régime change la donne. C’est la clé pour maximiser votre rentabilité nette.

Le mécanisme de l’amortissement comptable permet de gommer purement et simplement vos bénéfices imposables. En déduisant une partie de la valeur du bien chaque année, vous créez un déficit comptable. Vous percevez ainsi des loyers nets d’impôts pendant plusieurs années consécutives.

Pour creuser le sujet, consultez notre guide fiscal LMNP 2026 sans attendre. Vous y trouverez les détails pour appliquer cette stratégie.

Notez que les frais de notaire peuvent aussi être passés en charges la première année. C’est radical pour effacer l’impôt dès le début.

Les dispositifs pinel et loc’avantages en 2026

Dans le neuf, le Pinel+ permet encore de réduire directement l’impôt sur le revenu. Il impose toutefois des critères de performance énergétique stricts. C’est une opportunité à saisir avant qu’il ne soit trop tard pour défiscaliser.

Le dispositif Loc’Avantages cible l’immobilier ancien via une convention avec l’Anah. Plus le loyer est bas, plus la réduction d’impôt proportionnelle augmente. C’est un levier puissant pour sécuriser votre investissement sur la durée.

Votre choix dépendra de votre profil d’investisseur et de votre tolérance aux travaux. Attention, le respect des plafonds de ressources des locataires est impératif. Ne négligez jamais ce point sous peine de redressement fiscal immédiat.

Vérifiez toujours l’éligibilité de votre zone géographique avant de signer. C’est un prérequis absolu.

Comparatif des stratégies selon le type de bien

Au-delà de la fiscalité, la nature même du bien immobilier va dicter votre quotidien de bailleur.

L’immeuble de rapport face au studio urbain

L’immeuble de rapport est l’actif idéal pour mutualiser les frais. Vous devenez le seul maître à bord, éliminant définitivement les conflits et les coûts liés au syndic de copropriété.

À l’inverse, la liquidité d’un studio ou d’une chambre de bonne en centre-ville reste imbattable. Pourtant, l’immeuble dilue le risque locatif : si un locataire part, les autres paient, sécurisant votre cash-flow.

Attention toutefois, vous assumez seul la gestion des parties communes et les gros travaux comme la toiture. C’est ici que joue l’effet de masse : vous négociez des tarifs plus agressifs auprès des artisans pour vos rénovations.

Tableau comparatif de la rentabilité par actif

Pour visualiser les performances, j’ai compilé les données du marché. L’usage d’outils et simulateurs pour optimiser l’investissement immobilier locatif et la rentabilité reste toutefois nécessaire pour affiner ces moyennes.

| Type de bien | Rendement Brut Moyen | Risque de vacance | Gestion requise |

|---|---|---|---|

| Studio | 4 % – 5 % | Moyen | Moyenne |

| Colocation | 7 % – 9 % | Moyen | Haute |

| Immeuble de rapport | 7 % – 10 % | Faible (dilué) | Haute |

| Parking | 5 % – 10 % | Faible | Faible |

| Local commercial | 5 % – 8 % | Moyen | Moyenne |

Regardez les parkings : ils offrent une gestion simplifiée, bien que le rendement soit parfois plus faible. N’oubliez jamais que l’emplacement géographique reste le levier principal pour valider ces chiffres.

Pour sécuriser vos revenus locatifs, la diversification de votre patrimoine entre ces différents actifs est la seule stratégie viable.

Financement et effet de levier : les clés du succès

Le choix du bien est validé par vos outils et simulateurs pour optimiser l’investissement immobilier locatif et la rentabilité, mais sans un financement solide, ce projet restera au stade de rêve.

Le rôle du courtier et le calcul de l’endettement

Pourquoi lutter seul ? Un courtier en crédit immobilier optimise votre dossier mieux que personne. Il négocie férocement le taux et les assurances, vous offrant une expertise que les banques respectent.

Attention à la ligne rouge. La règle des 35% d’endettement du HCSF est stricte. Pire, les banques ne pondèrent vos revenus locatifs qu’à 70% ou 90% selon les établissements, réduisant votre marge de manœuvre.

Au-delà des ratios, le reste à vivre est l’argument qui rassure votre conseiller bancaire sur votre solvabilité quotidienne.

Ne videz pas vos comptes. Utilisez l’apport personnel judicieusement pour conserver une épargne de sécurité indispensable après l’achat.

Maximiser le tri grâce au différé de remboursement

Le Taux de Rentabilité Interne est la mesure ultime de la performance financière. Il intègre la plus-value potentielle, bien plus révélateur que le simple rendement locatif brut.

Voici une astuce puissante : le différé de remboursement, partiel ou total, pendant la durée des travaux. Cela booste votre trésorerie au démarrage du projet immobilier en retardant les sorties d’argent.

Attention, cette technique demande une validation rigoureuse du planning de rénovation pour éviter tout dérapage financier.

Rappelez-vous que l’effet de levier fonctionne mieux quand les taux d’intérêt sont inférieurs au rendement.

Maîtrisez le rendement, la fiscalité et l’effet de levier pour bâtir votre patrimoine immobilier. Le moment est venu de passer de la théorie à la pratique en simulant votre premier achat. Votre indépendance financière se décide maintenant.

FAQ

Comment se calcule le rendement locatif brut d’un investissement ?

Pour obtenir cet indicateur initial, vous devez multiplier le loyer mensuel par 12 pour obtenir le revenu annuel, puis diviser ce montant par le coût total de l’acquisition (incluant le prix d’achat, les frais de notaire et les éventuels travaux). Multipliez ensuite le résultat par 100 pour obtenir un pourcentage.

Gardez toutefois à l’esprit que ce chiffre est purement théorique. Il ne prend en compte ni les charges d’exploitation, ni la fiscalité, et constitue donc une estimation souvent optimiste qu’il convient d’affiner pour évaluer la rentabilité réelle de votre projet.

Quelle est la différence fondamentale entre rendement brut, net et net-net ?

Ces trois indicateurs offrent des niveaux de précision croissants pour l’investisseur. Le rendement brut est une simple estimation basée sur les loyers encaissés rapportés au prix d’achat, tandis que le rendement net soustrait les charges inhérentes au bien comme la taxe foncière, les frais de gestion et les charges de copropriété non récupérables.

Le rendement net-net, ou net d’impôts, est le seul véritable juge de paix. Il va plus loin en déduisant l’impact fiscal spécifique à votre situation (impôt sur le revenu et prélèvements sociaux) du rendement net, révélant ainsi le flux de trésorerie ou « cash-flow » réellement disponible.

Comment déterminer précisément le rendement net-net de votre projet ?

Le calcul du rendement net-net exige de la rigueur : partez de vos loyers annuels et soustrayez l’ensemble des charges (entretien, assurances, intérêts d’emprunt, taxe foncière) ainsi que le montant de l’impôt et des prélèvements sociaux générés par cet investissement. Divisez ce résultat par le coût total de l’opération et multipliez par 100.

Ce taux varie considérablement selon votre profil fiscal. Il dépend directement de votre tranche marginale d’imposition et du régime choisi (réel, micro-foncier, LMNP), l’objectif étant souvent d’atteindre un résultat positif après impôts pour assurer l’autofinancement du bien.

Quel est l’impact réel des prélèvements sociaux sur vos revenus fonciers ?

Les revenus issus de votre patrimoine immobilier sont systématiquement soumis à un taux global de 17,2 %, qui comprend la CSG (9,2 %), la CRDS (0,5 %) et le prélèvement de solidarité (7,5 %). Cette taxation s’applique sur vos revenus nets, que vous louiez en nu ou en meublé, et ce même si vous n’êtes pas imposable sur le revenu.

Notez cependant une nuance importante : si vous êtes soumis au barème progressif de l’impôt sur le revenu, une fraction de la CSG (6,8 %) devient déductible de votre revenu global. Ce mécanisme permet d’atténuer légèrement la pression fiscale, contrairement à l’option du Prélèvement Forfaitaire Unique où aucune déduction n’est possible.

Comment les règles du HCSF influencent-elles votre capacité d’emprunt ?

Pour limiter le surendettement, le Haut Conseil de Stabilité Financière impose aux banques de respecter un taux d’effort maximum de 35 %, assurance emprunteur incluse, ainsi qu’une durée d’amortissement plafonnée à 25 ans (extensible à 27 ans sous conditions de travaux ou de neuf).

Même si vous investissez via une SCI, les banques appliquent ces critères par analogie en examinant la solvabilité personnelle des associés. Votre « reste à vivre » sera également analysé avec soin pour valider la viabilité de votre dossier, limitant ainsi l’effet de levier si vos revenus ne couvrent pas suffisamment les nouvelles charges.