Vous craignez de voir votre épargne stagner ou de compromettre votre avenir par un investissement immobilier mal calibré face aux incertitudes économiques ? La pierre reste le levier le plus puissant pour se bâtir un patrimoine solide et générer des revenus passifs, à la seule condition de maîtriser l’arbitrage entre rendement locatif et risques financiers. Découvrez les stratégies concrètes pour calculer votre rentabilité réelle et optimiser votre fiscalité afin de garantir le succès de votre projet dès l’acquisition.

- Calculer la rentabilité réelle de votre investissement

- Choisir la meilleure stratégie fiscale en 2025

- Emplacement et type de bien : les clés du succès

- Financement et gestion des risques locatifs

Calculer la rentabilité réelle de votre investissement

Après avoir défini votre projet, il est temps de sortir la calculatrice pour éviter les mauvaises surprises financières.

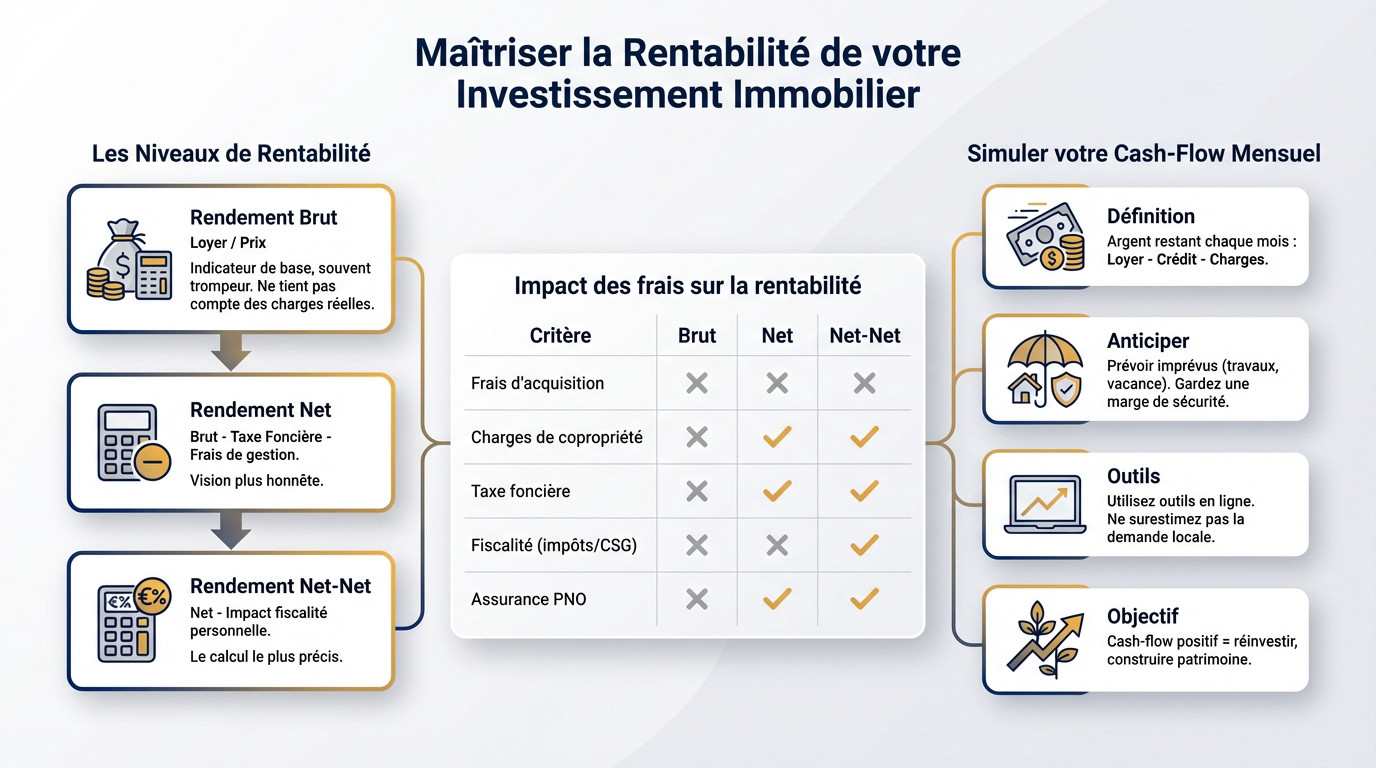

La différence entre rendement brut et net-net

Le rendement brut n’est qu’un ratio basique entre vos loyers et le prix d’achat. C’est un indicateur de façade souvent trompeur car il ignore les charges réelles. Considérez-le seulement comme un filtre initial.

Le rendement net de charges offre une vision plus lucide. En retirant la taxe foncière et les frais de gestion, vous obtenez enfin une rentabilité plus honnête.

Le calcul du net-net intègre l’impact lourd de votre fiscalité personnelle. C’est le seul chiffre qui compte vraiment pour votre enrichissement.

Soyez précis dans vos estimations. Chaque euro grignoté impacte directement votre cash-flow final.

Simuler son cash-flow mensuel avec précision

Le cash-flow représente l’argent qui reste réellement sur votre compte chaque mois après déduction du crédit et des charges. C’est le nerf de la guerre.

Anticipez systématiquement les imprévus comme des travaux ou la vacance. Un investisseur avisé garde toujours une marge de sécurité. Ne visez pas l’équilibre parfait, c’est trop risqué pour votre épargne.

Utilisez des outils en ligne comme LyBox pour fiabiliser vos simulations. Les tensiomètres locatifs aident à fixer le juste prix, sans surestimer la demande locale.

Analysez ce tableau pour comprendre l’érosion progressive de votre rendement. Vous voyez exactement où part votre argent réellement.

| Critère | Rendement Brut | Rendement Net | Rendement Net-Net |

|---|---|---|---|

| Frais d’acquisition | ❌ | ✅ | ✅ |

| Charges de copropriété | ❌ | ✅ | ✅ |

| Taxe foncière | ❌ | ✅ | ✅ |

| Fiscalité (impôts/CSG) | ❌ | ❌ | ✅ |

| Assurance PNO | ❌ | ✅ | ✅ |

Un cash-flow positif permet de réinvestir rapidement sans effort d’épargne. C’est ainsi que l’on construit un vrai patrimoine durable.

Choisir la meilleure stratégie fiscale en 2025

Une fois les calculs posés, le choix du régime fiscal devient le levier principal pour doper votre performance.

Location meublée ou nue : le match LMNP

Le statut LMNP demeure une arme redoutable pour votre rentabilité. Il permet d’amortir comptablement la valeur du bien et des équipements. Cette mécanique gomme souvent l’impôt pendant des années. C’est un avantage financier écrasant face à la location nue.

La location nue soumet vos loyers aux revenus fonciers classiques. La facture fiscale devient vite douloureuse si vous êtes déjà imposé. Pourtant, ce régime reste utile pour créer du déficit foncier.

Pour éviter les pièges, consultez notre guide sur comment investir en LMNP. Vous y découvrirez comment sécuriser vos gains. Ne laissez pas l’administration fiscale réduire votre marge par ignorance.

Comparez méticuleusement ces deux régimes avant de signer. Votre choix dictera vos revenus nets sur dix ans.

Le meublé exige une gestion plus lourde au quotidien. Le nu offre, lui, une stabilité locative supérieure.

Optimiser avec les dispositifs de defiscalisation

La loi Denormandie cible spécifiquement l’ancien nécessitant des travaux lourds. C’est le levier parfait pour revitaliser les centres-villes délaissés. Vous obtenez une réduction d’impôt calculée sur votre investissement total.

Le dispositif Loc’Avantages remplace les systèmes obsolètes comme le « Louer Abordable ». Il impose un loyer plafonné pour loger des ménages modestes. En contrepartie, l’État vous offre une réduction d’impôt massive. C’est un pacte gagnant entre solidarité et rendement.

Si ce mécanisme vous intrigue, analysez le dispositif Loc’Avantages en détail. Vous comprendrez comment transformer cette contrainte en opportunité. C’est souvent bien plus rentable qu’il n’y paraît.

Attention aux zones éligibles qui limitent l’accès au dispositif. Vérifiez impérativement le zonage exact avant de vous engager chez le notaire.

La fiscalité est un outil puissant, pas une fin. Utilisez-la pour blinder votre investissement locatif.

Emplacement et type de bien : les clés du succès

L’importance de la tension locative locale

La tension locative définit simplement la facilité à louer votre bien. Dans une zone dite tendue, les candidats se bousculent littéralement au portillon. Cette demande forte réduit drastiquement le risque financier lié à la vacance. C’est le premier critère de sécurité absolue.

Analysez toujours la proximité immédiate des transports et des commerces essentiels. Un appartement bien placé se valorise mécaniquement mieux dans le temps. Les futurs acheteurs seront aussi beaucoup plus nombreux le jour de la revente.

Comprendre les motivations des Français concernant l’investissement locatif aide à cibler le bon secteur. Vous évitez ainsi les zones mortes boudées par les locataires. La demande dicte la rentabilité réelle.

Observez attentivement les futurs projets d’urbanisme locaux. Une nouvelle ligne de tram change tout pour un quartier.

Studios, colocations ou immeubles de rapport

Les petites surfaces offrent souvent le meilleur rendement facial au mètre carré. Les studios restent très demandés par les étudiants et les jeunes actifs. C’est une valeur refuge idéale pour débuter sans trop de risques.

La colocation explose littéralement dans les villes moyennes et universitaires. Elle permet de maximiser le loyer perçu par mètre carré exploité. Vous divisez aussi intelligemment les risques d’impayés entre plusieurs têtes. C’est une stratégie de cash-flow très efficace.

L’immeuble de rapport représente le stade supérieur de l’investisseur libre. Vous maîtrisez enfin l’ensemble des charges de copropriété sans syndic. C’est l’outil ultime pour les investisseurs chevronnés et ambitieux.

Pour aller plus loin, apprenez comment investir dans un immeuble de rapport rentable. Ce type d’actif accélère votre enrichissement.

Chaque format possède ses propres contraintes de gestion. Choisissez celui qui correspond vraiment à votre temps disponible.

Financement et gestion des risques locatifs

Dénicher la perle rare ne suffit pas, encore faut-il séduire votre banquier et blinder vos revenus contre les aléas.

Optimiser son credit et l’effet de levier

L’effet de levier reste le seul moyen de s’enrichir massivement avec l’argent de la banque. En clair, l’établissement finance votre actif grâce aux fonds des autres épargnants. C’est toute la puissance mécanique de l’immobilier. Limitez donc votre apport personnel au strict minimum.

Le prêt in fine s’avère parfois redoutable pour votre fiscalité. Il permet de déduire un maximum d’intérêts sur la durée du crédit. C’est une mécanique réservée aux investisseurs avertis ou aux gros patrimoines.

Soignez la présentation de vos comptes bancaires avant toute demande. Un profil financier stable et sans découvert rassure immédiatement les prêteurs.

Ne signez pas les yeux fermés et comparez l’assurance emprunteur. Ce poste de dépense, souvent ignoré, grignote votre marge.

Négociez âprement les frais de dossier initiaux. Chaque euro économisé ici gonfle votre rentabilité finale.

Se proteger contre les impayes et la vacance

Les impayés représentent la hantise absolue de tout propriétaire bailleur. La Garantie Loyers Impayés (GLI) n’est pas une option, c’est un bouclier indispensable. Elle couvre aussi les dégradations matérielles éventuelles.

Épluchez scrupuleusement le dossier de chaque candidat locataire. La solvabilité doit rester votre obsession première avant le coup de cœur. Exigez des garants solides si le dossier semble fragile. Un locataire sérieux vaut littéralement de l’or.

Améliorez d’urgence le DPE de votre logement pour éviter l’obsolescence. Les passoires thermiques (G, F) seront bientôt interdites à la location par la loi. C’est un investissement vital pour pérenniser votre patrimoine.

L’assurance PNO est obligatoire, surtout en copropriété. Elle vous protège efficacement dès que le logement se retrouve vide.

La gestion locative peut être entièrement déléguée à des pros. Cela libère votre temps précieux pour chasser d’autres opportunités rentables.

Une rentabilité calculée au réel et une stratégie fiscale optimisée transforment un simple achat en un puissant levier d’enrichissement. Ne laissez pas passer les opportunités de marché actuelles : lancez vos simulations dès maintenant pour concrétiser cet investissement immobilier et sécuriser durablement votre avenir financier.

FAQ

Quelle est la différence entre le rendement brut et le rendement net-net ?

Le rendement brut est un indicateur de façade, utile pour un premier tri rapide : il se contente de diviser le loyer annuel par le prix d’achat. Cependant, il ne reflète pas la réalité de votre enrichissement car il ignore totalement les charges. Pour connaître votre véritable gain, vous devez calculer le rendement net, qui déduit les charges d’exploitation (taxe foncière, gestion, assurances), et idéalement le rendement net-net.

Le rendement net-net, ou net d’impôts, est l’indicateur le plus pertinent pour l’investisseur averti. Il soustrait non seulement les charges locatives, mais intègre aussi l’impact de votre fiscalité personnelle sur les revenus fonciers. C’est ce chiffre final qui vous indique ce qui reste réellement dans votre poche une fois toutes les obligations financières et fiscales honorées.

Comment calculer précisément le cash-flow de votre investissement locatif ?

Pour simuler votre cash-flow réel, ne vous limitez pas à la différence entre le loyer et le crédit. Vous devez soustraire l’intégralité des flux sortants : la mensualité d’emprunt, mais aussi la taxe foncière, les charges de copropriété non récupérables, les frais de gestion et l’assurance PNO. Il est également prudent d’inclure une provision pour la vacance locative et les futurs travaux.

Le calcul ultime est celui du cash-flow net d’impôts. Il nécessite de déterminer le montant de l’imposition généré par le bien selon votre régime fiscal (LMNP, foncier, etc.) et de le déduire de vos revenus. Si le résultat est positif, votre bien s’autofinance et génère des revenus immédiats ; s’il est négatif, vous devrez fournir un effort d’épargne mensuel.

Quels autres indicateurs financiers devez-vous analyser avant d’investir ?

Au-delà du cash-flow mensuel, penchez-vous sur le Taux de Rendement Interne (TRI). Cet indicateur puissant évalue la rentabilité globale de votre projet sur toute sa durée, en prenant en compte les flux de trésorerie, l’effet de levier du crédit et la revente potentielle. C’est l’outil idéal pour comparer la performance réelle de placements très différents.

Analysez également la Valeur Actuelle Nette (VAN) pour vérifier la viabilité financière de l’opération. Elle permet de déterminer si votre investissement crée de la valeur aujourd’hui par rapport à un placement sans risque, en actualisant les flux financiers futurs. Un cash-flow positif est une bonne chose, mais le TRI et la VAN valident la pertinence de votre stratégie à long terme.

Quelles villes offrent actuellement les meilleurs rendements locatifs bruts ?

Si vous visez une rentabilité faciale élevée, certaines villes moyennes se détachent nettement. Selon les données récentes, Saint-Étienne et Le Mans affichent des rendements bruts très performants, dépassant souvent les 9 % ou 10 % pour des petites surfaces comme les studios. D’autres villes comme Mulhouse, Angers ou Reims offrent également des taux attractifs, souvent supérieurs à 7 %.

Gardez toutefois à l’esprit que ces chiffres sont bruts. Bien que les tickets d’entrée soient plus faibles dans ces agglomérations (parfois sous les 1500 €/m²), le potentiel de plus-value y est souvent plus modéré que dans des métropoles comme Rennes ou Bordeaux. Votre choix doit donc aligner ce rendement théorique avec la réalité économique et la tension locative locale.

Quels facteurs démographiques influencent la rentabilité de votre bien ?

La tension locative est le premier facteur à valider : elle résulte directement de l’offre et de la demande. Ciblez des zones à forte croissance démographique, comme Montpellier ou Nantes, où l’afflux constant de nouveaux habitants sécurise votre taux d’occupation. La présence d’étudiants ou de grands bassins d’emploi est un gage de sécurité pour éviter la vacance locative.

Ne négligez pas l’impact de l’urbanisme et des transports. L’arrivée d’une ligne TGV ou le développement de nouveaux quartiers, comme cela a été observé à Bordeaux, peut faire bondir les prix au mètre carré et les loyers. Investir dans une zone bien connectée et en mutation est souvent le levier le plus efficace pour maximiser votre rentabilité à moyen terme.