Face à l’instabilité économique et au durcissement des conditions d’emprunt en 2026, vous vous demandez légitimement si la pierre constitue encore une valeur refuge ou un risque inconsidéré pour votre épargne. Pour déterminer objectivement s’il faut investir dans l’immobilier, cette analyse écarte les discours commerciaux pour se concentrer sur la rentabilité nette et les leviers de performance réels. Vous découvrirez ainsi les stratégies indispensables pour sécuriser votre cash-flow et bâtir un patrimoine pérenne grâce à une maîtrise parfaite de la fiscalité et du financement.

- Comprendre le rendement locatif : au-delà des chiffres bruts

- Optimiser son cash-flow et sa stratégie fiscale

- Maîtriser le financement et l’effet de levier

- Sécuriser la pérennité de son investissement

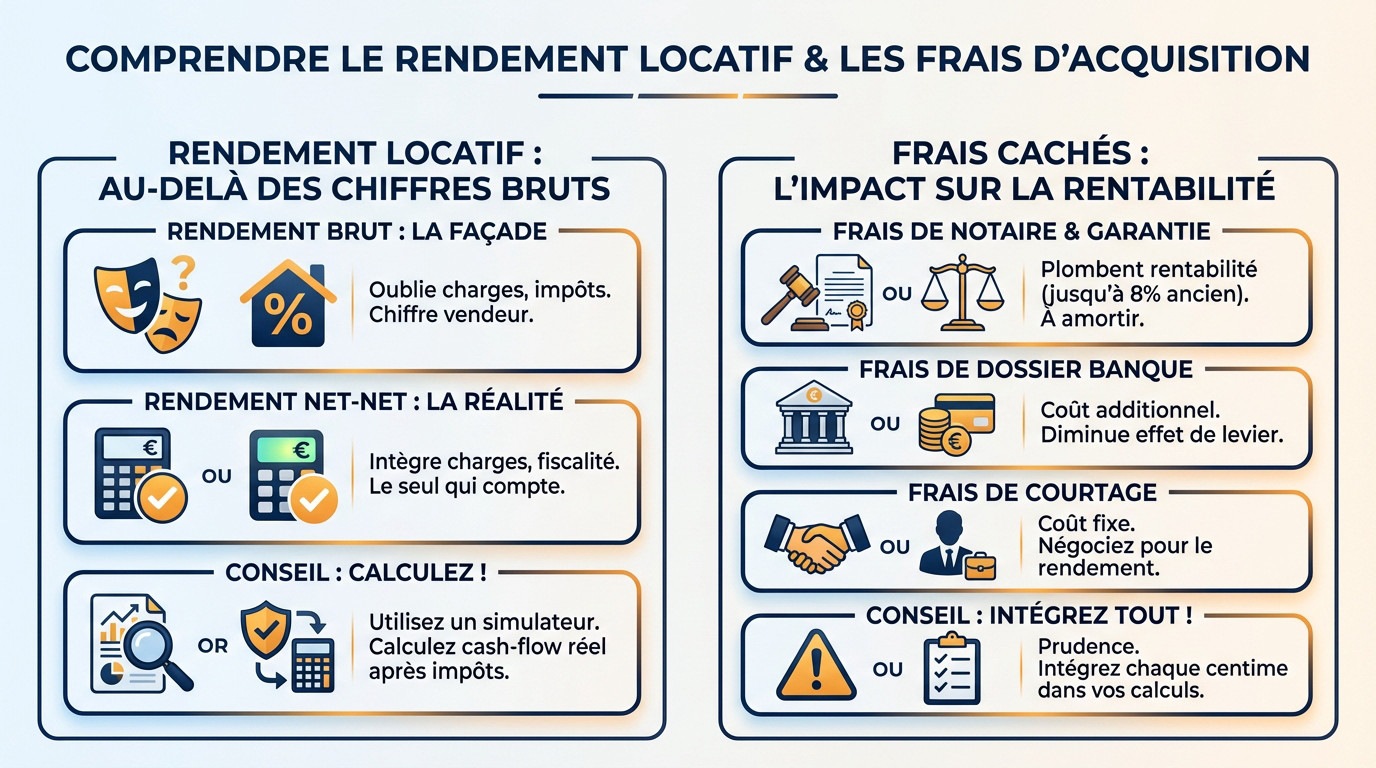

Comprendre le rendement locatif : au-delà des chiffres bruts

Le rendement brut n’est qu’une vitrine marketing séduisante pour les néophytes. Il ignore volontairement les charges locatives, la taxe foncière et surtout la fiscalité réelle. C’est le chiffre magique que les agents agitent pour faire signer les débutants sans expérience.

À l’inverse, le rendement net-net expose la vérité comptable après le passage inévitable du fisc. Il intègre vos prélèvements sociaux et votre tranche marginale d’imposition. C’est l’unique indicateur fiable pour protéger votre patrimoine.

Pour éviter les désillusions, utilisez un simulateur de coefficient multiplicateur avant de vous engager. Tester des outils et simulateurs pour optimiser l’investissement immobilier locatif et la rentabilité sécurise mathématiquement vos prix.

Soyez donc impitoyables avec vos calculs. Ne signez rien sans valider votre cash-flow réel.

L’impact caché des frais d’acquisition

Les frais de notaire et de garantie bancaire massacrent votre rentabilité dès le premier jour. Ces coûts pèsent lourd, frôlant souvent les 8 % dans l’ancien. Il faut absolument les amortir sur plusieurs années pour espérer devenir rentable.

N’oubliez pas non plus les frais de dossier exigés par la banque. Ils s’ajoutent sournoisement à la facture globale du projet. Chaque euro dépensé ici réduit votre effet de levier financier immédiat.

Anticipez également les frais de courtage si vous déléguez la recherche de financement. Cela représente un coût fixe souvent sous-estimé par les investisseurs. Une négociation ferme peut sauver quelques précieux points de rendement.

La prudence reste votre meilleure alliée. Intégrez chaque centime sortant dans votre calcul initial.

Optimiser son cash-flow et sa stratégie fiscale

Une fois les coûts initiaux digérés, la bataille se déplace sur le terrain de la fiscalité, là où les meilleurs investisseurs creusent l’écart.

Choisir entre lmnp et revenus fonciers

Le statut de Loueur Meublé Non Professionnel est une arme redoutable grâce à l’amortissement. Vous pouvez gommer vos revenus imposables pendant des années. C’est bien plus efficace que la location nue, souvent massacrée par la taxation des revenus fonciers.

Pour investir en LMNP intelligemment, ne laissez rien au hasard. La bonne stratégie fiscale reste le levier unique pour maximiser vos revenus nets durablement.

Le micro-foncier est souvent un leurre. Le régime réel, lui, permet de déduire travaux et intérêts. Utilisez des outils et simulateurs pour optimiser l’investissement immobilier locatif et la rentabilité afin de trancher avec précision.

Le choix du régime impacte votre niveau de vie. Ne négligez jamais l’aspect comptable.

Comparatif des dispositifs de défiscalisation

Pinel+ et Denormandie diffèrent radicalement : l’un vise le neuf performant, l’autre la rénovation urbaine. Votre choix dépendra de votre appétence pour les travaux.

| Dispositif | Type de bien | Avantage fiscal | Contrainte principale |

|---|---|---|---|

| Pinel+ | Neuf performant | Réduction jusqu’à 21% | Zones tendues & Plafonds |

| Denormandie | Ancien à rénover | Réduction jusqu’à 21% | Travaux (25% du coût) |

| Loc’Avantages | Ancien | Réduction 15% à 65% | Loyers plafonnés |

| LMNP | Meublé | Amortissement (Réel) | Gestion comptable (Réel) |

Loc’Avantages cible ceux acceptant des loyers modérés contre une forte réduction d’impôt. C’est un calcul financier et social. Vérifiez l’éligibilité de votre commune avant de vous lancer.

Chaque niche cache ses pièges. Lisez les petites lignes avant de signer.

Maîtriser le financement et l’effet de levier

Mais tout ce montage fiscal ne tient que si votre banque valide votre dossier de financement, ce qui est devenu un véritable sport de combat.

Le rôle de l’apport personnel en 2026

Oubliez le financement à 110 % sans le moindre euro en poche. Désormais, les banques exigent une participation pour couvrir, a minima, les frais de notaire. Cette exigence rassure l’organisme prêteur sur votre capacité d’épargne et constitue un gage de sérieux indispensable aujourd’hui.

Un apport plus conséquent permet souvent de négocier un taux d’intérêt plus agressif. Cela réduit mécaniquement vos mensualités pour améliorer votre cash-flow mensuel. L’équilibre financier de l’opération en dépend directement.

Gardez tout de même une épargne de précaution solide après l’achat. Ne mettez surtout pas toutes vos économies dans le projet. Les imprévus, comme une chaudière HS, arrivent toujours au mauvais moment en immobilier.

Dosez intelligemment votre effort financier. L’effet de levier doit rester votre priorité absolue pour vous enrichir.

Calculer son taux d’endettement réel

Le HCSF impose des règles strictes : vous ne pouvez pas dépasser 35 % de vos revenus globaux. Les banques calculent désormais vos futurs loyers de manière très conservatrice pour limiter les risques.

Elles appliquent souvent une décote de 20 à 30 % sur vos revenus locatifs. Cela sert à anticiper les charges. Validez vos chiffres via des outils et simulateurs pour optimiser l’investissement immobilier locatif et la rentabilité. Votre reste à vivre décide tout.

Présentez un dossier irréprochable avec des comptes sans aucun découvert. La régularité de vos revenus constitue votre meilleure arme. Montrez que vous maîtrisez parfaitement votre budget personnel avant d’emprunter.

Soyez totalement transparent avec votre banquier. La confiance reste la base d’un partenariat financier réussi.

Sécuriser la pérennité de son investissement

Une fois le bien acquis et financé, le défi devient opérationnel : il faut faire vivre l’investissement sans y laisser sa santé mentale. L’usage intelligent d’outils et simulateurs pour optimiser l’investissement immobilier locatif et la rentabilité sécurise cette étape critique.

Gérer le risque de vacance et les impayés

Un seul mois de vacance anéantit souvent votre rentabilité annuelle nette. Ciblez impérativement des zones à forte tension locative. C’est votre unique rempart solide contre les périodes de vide financier dévastatrices.

La Garantie des Loyers Impayés reste le filet de sécurité ultime pour dormir sur vos deux oreilles. Elle vous coûtera environ 2 à 3 % du loyer. Un prix dérisoire pour éviter les tribunaux.

Soyez intransigeant sur la sélection des dossiers. Exigez toujours les originaux pour traquer les faux. Rappelez-vous qu’un locataire stable vaut mieux qu’un gros salaire instable sur le papier.

Ne négligez jamais l’aspect humain. Une bonne relation avec votre locataire désamorce souvent les conflits avant qu’ils n’éclatent.

L’enjeu du DPE et des travaux de rénovation

Le couperet de la loi Climat et Résilience tombe : les passoires thermiques seront bientôt interdites à la location. Un mauvais DPE rendra votre bien invendable ou inlouable. Anticipez l’isolation pour sauver la valeur de votre patrimoine ancien.

Voyez ces travaux comme une opportunité fiscale massive, pas une charge. Le mécanisme du déficit foncier permet d’effacer vos impôts. C’est la stratégie royale pour valoriser votre actif.

Avant d’en arriver là, apprenez à investir dans un immeuble de rapport avec lucidité. Dénicher la perle rare exige des vérifications strictes sur la structure et le potentiel réel du bâtiment.

La rénovation énergétique est désormais incontournable. Cessez de la subir, transformez-la en levier de plus-value immédiate.

Maîtriser le rendement réel, optimiser la fiscalité et sécuriser le financement constituent les piliers d’un placement dans la pierre réussi. Ne laissez rien au hasard : validez dès maintenant la rentabilité de votre projet grâce à nos simulateurs précis. Votre liberté financière dépend de la rigueur de vos calculs actuels.

FAQ

Quelle est la différence entre la rentabilité brute, nette et net-net ?

La rentabilité brute est un indicateur de façade qui divise simplement le loyer annuel par le prix d’achat. Pour évaluer la performance réelle de votre investissement, vous devez calculer la rentabilité « net-net ». Ce calcul soustrait non seulement les charges d’exploitation (taxe foncière, gestion, assurances), mais intègre surtout l’impact de la fiscalité (impôt sur le revenu et prélèvements sociaux). C’est le seul chiffre qui vous indique ce qui reste réellement dans votre poche à la fin de l’année.

Quel budget prévoir pour les frais de notaire dans l’ancien ?

Prévoyez une enveloppe représentant environ 7 à 8 % du prix d’achat pour un bien immobilier ancien. Cette somme englobe majoritairement les droits de mutation versés au fisc (souvent 5,80 %), ainsi que la rémunération du notaire et les frais administratifs. À titre de comparaison, ces frais sont réduits à environ 2 à 3 % dans le neuf, mais le prix d’achat au mètre carré y est généralement plus élevé.

Vaut-il mieux choisir le statut LMNP ou les revenus fonciers ?

Dans la grande majorité des cas, le statut LMNP (Loueur en Meublé Non Professionnel) au régime réel est fiscalement plus puissant. Grâce au mécanisme de l’amortissement comptable du bien et des travaux, vous pouvez souvent annuler l’imposition sur vos revenus locatifs pendant plusieurs années. À l’inverse, le régime des revenus fonciers (location nue) est souvent lourdement taxé, sauf si vous réalisez des travaux très importants pour créer du déficit foncier imputable sur votre revenu global.

Comment la banque calcule-t-elle mes futurs loyers pour le taux d’endettement ?

Pour respecter le taux d’endettement maximum de 35 % imposé par le HCSF, les banques appliquent une marge de sécurité sur vos futurs revenus locatifs. Elles ne prennent généralement en compte que 70 % du montant des loyers (soit une décote de 30 %) pour couvrir les risques de vacance locative et les charges. Il est donc crucial de présenter un dossier solide, car cette pondération impacte directement votre capacité d’emprunt.

Quels sont les dispositifs de défiscalisation immobilière accessibles en 2026 ?

Plusieurs options s’offrent à vous selon votre profil. Le dispositif Denormandie, prolongé jusqu’au 31 décembre 2026, permet une réduction d’impôt pour l’achat et la rénovation dans l’ancien en zones éligibles. Vous pouvez également opter pour le Loc’Avantages si vous acceptez de plafonner vos loyers en échange d’une réduction fiscale, ou utiliser le déficit foncier classique pour réduire votre base imposable grâce aux travaux.