Pourquoi accepter que l’impôt confisque une part majeure de vos revenus locatifs alors qu’une solution comptable légale existe pour préserver votre rentabilité ? L’amortissement immobilier représente ce levier technique capable de transformer la dépréciation du bâti en charges fictives pour effacer durablement votre base imposable. Apprenez dès maintenant à maîtriser la ventilation par composants et à choisir le statut idéal entre LMNP et SCI pour maximiser vos gains nets.

- Comprendre le mécanisme de l’amortissement immobilier

- Méthode de calcul par composants et durées usuelles

- L’amortissement en LMNP versus SCI à l’IS

- Impact sur la plus-value et stratégies de revente

- Optimiser sa gestion patrimoniale grâce à l’amortissement

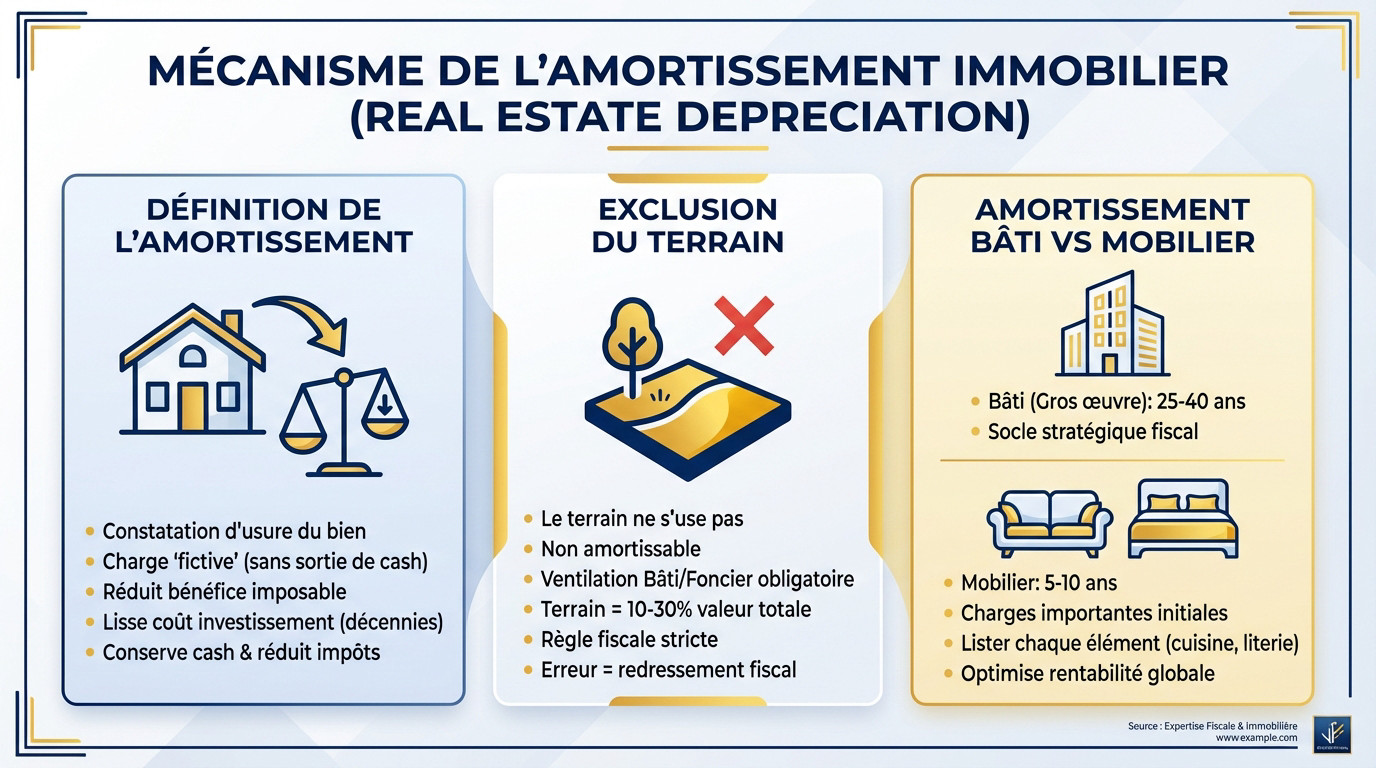

Comprendre le mécanisme de l’amortissement immobilier

Comprendre le mécanisme de l’amortissement immobilier

Après avoir posé les bases de l’investissement, il faut s’attaquer au moteur fiscal de votre projet : l’amortissement.

Définition et rôle de la dépréciation comptable

L’amortissement constate l’usure naturelle du bien immobilier au fil du temps. C’est une charge « fictive » car elle ne sort pas réellement de votre trésorerie bancaire. Elle réduit pourtant votre bénéfice imposable de manière significative.

Ce mécanisme transforme la valeur du bâti en une charge annuelle déductible. Cela permet de lisser le coût de l’investissement sur plusieurs décennies d’exploitation. C’est un outil comptable puissant pour l’investisseur.

Pour approfondir ce sujet, consultez guide-investissement-duflot.fr. Ce site aide à préparer l’avenir immobilier sereinement.

L’investisseur gagne sur deux tableaux financiers. Il conserve son cash et réduit ses impôts.

Pourquoi le terrain est-il exclu du calcul ?

Le terrain ne s’use jamais avec le temps qui passe. Comptablement, il ne perd pas de valeur par l’usage ou l’exploitation. Il reste donc une immobilisation non amortissable dans votre bilan.

Il faut ventiler le prix d’achat entre le bâti et le foncier disponible. Généralement, le terrain représente 10 % à 30 % de la valeur totale du bien. Cette quote-part dépend surtout de la zone géographique et du marché local.

Seul le bâtiment peut faire l’objet d’une dépréciation annuelle comptable. C’est une règle fiscale stricte et incontournable en France.

Une erreur sur cette ventilation peut entraîner un redressement fiscal coûteux. Soyez donc prudent lors de votre calcul initial.

Amortissement du bâti versus amortissement du mobilier

Le gros œuvre s’amortit sur une durée très longue pour lisser la charge. On parle souvent de 25 à 40 ans pour la structure du bâtiment. C’est le socle de votre stratégie fiscale.

Le mobilier suit une règle différente car sa durée de vie est brève. Les meubles se déprécient sur 5 à 10 ans seulement selon les éléments. Cela crée des charges importantes les premières années d’activité.

C’est particulièrement vrai pour le logement étudiant, où la rotation est forte. Expliquer que l’amortissement permet de ne presque plus payer d’impôts sur ces petits lots.

Il faut bien lister chaque élément de cuisine ou de literie séparément. Chaque facture compte pour optimiser votre rentabilité globale à terme.

Méthode de calcul par composants et durées usuelles

Mais comment passer de la théorie à la pratique ? La méthode par composants est la seule acceptée par l’administration.

La ventilation par postes : gros œuvre, toiture et agencements

Oubliez l’idée d’un immeuble bloc. Pour le fisc, votre bien est un assemblage de pièces détachées ayant chacune leur propre horloge biologique. On ne mélange pas la structure béton, quasi éternelle, avec une chaudière qui lâchera dans quinze ans.

C’est mécanique : la toiture ou les fenêtres s’usent bien plus vite que les murs porteurs. Les agencements intérieurs, comme les peintures, ont des cycles de vie encore plus brefs. C’est ce qu’on appelle la ventilation par composants.

Maîtriser l’amortissement des travaux en lmnp est le levier fiscal ultime. C’est précisément cette mécanique qui transforme de simples dépenses de rénovation en revenus nets d’impôts.

Cette précision chirurgicale a un but unique : gonfler vos charges déductibles annuelles. Votre expert-comptable s’appuiera sur des grilles normées pour sécuriser cette répartition.

Un détail souvent zappé : intégrez les frais d’acte notarié à votre base amortissable. Tout ce qui touche à l’acquisition se valorise.

Tableau récapitulatif des durées d’amortissement par catégorie

Voici les données brutes pour construire votre prévisionnel sans vous faire toquer par l’administration fiscale. Ces durées d’usage sont celles généralement admises par Bercy et servent de socle à toute votre stratégie comptable.

| Composant | Durée d’amortissement moyenne | Pourcentage de la valeur du bien |

|---|---|---|

| Gros œuvre | 30 à 50 ans | 50% – 60% |

| Toiture/Étanchéité | 20 à 25 ans | 10% – 15% |

| Installations techniques (élec/plomberie) | 15 à 20 ans | 10% – 15% |

| Agencements | 10 à 12 ans | 10% – 15% |

| Façade | 20 à 25 ans | 10% – 15% |

| Mobilier | 5 à 10 ans | – |

Attention, ce ne sont pas des dogmes absolus. Si vous achetez un appartement ancien déjà bien fatigué, certaines durées peuvent être raccourcies pour coller à la vétusté réelle. Validez toujours cet ajustement avec un professionnel du chiffre.

L’objectif reste de coller à la réalité économique de votre logement. Une cuisine équipée Ikea ne tiendra jamais aussi longtemps qu’un mur en pierre de taille. C’est juste du bon sens.

Une fois ce tableau gravé dans le marbre de votre première liasse fiscale, il devient votre feuille de route définitive. Impossible de modifier ces durées en cours de route au gré de vos envies.

Le rôle de l’expert-comptable dans la validation du plan

Bricoler ces calculs sur un coin de table est le meilleur moyen de se planter. L’expert-comptable n’est pas une option, c’est votre gilet pare-balles juridique face au fisc pour valider la ventilation.

C’est lui qui télétransmettra votre liasse fiscale via les formulaires officiels. Bonne nouvelle : ses honoraires sont intégralement déductibles et vous offrent souvent une réduction d’impôt. C’est un investissement immédiatement rentable pour dormir sur vos deux oreilles.

Tout comme vous passez par un courtier en crédit immobilier pour optimiser votre emprunt, s’entourer d’un expert-comptable dès le démarrage est non négociable.

Il gère aussi la mécanique complexe des amortissements différés lorsque vous êtes en déficit. Une subtilité technique qui peut sauver votre rentabilité future.

En cas de contrôle inopiné, son dossier de travail fera foi. Ne négligez jamais cette étape administrative, c’est votre assurance-vie fiscale.

L’amortissement en LMNP versus SCI à l’IS

Le régime réel en LMNP : le paradis fiscal du loueur

Le statut LMNP au régime réel s’impose souvent comme la solution la plus rentable pour les investisseurs. Il vous autorise à déduire l’amortissement comptable de vos loyers encaissés chaque année. Résultat : vous ne payez souvent aucun impôt sur vos revenus locatifs.

Contrairement au micro-BIC qui applique un forfait aveugle, ici vous ne subissez pas d’abattement forfaitaire arbitraire. Vous collez à la réalité de vos dépenses et à la dépréciation physique de votre patrimoine. C’est une stratégie d’optimisation fiscale redoutable pour maximiser vos gains.

Pour mieux investir en lmnp, il faut comprendre que cet amortissement est une charge non décaissée. C’est un avantage inédit qui protège votre trésorerie tout en effaçant l’impôt.

L’amortissement peut même générer un déficit comptable reportable sans limite de temps. Ce déficit s’impute sur vos futurs bénéfices de même nature pour les gommer totalement. Vous préparez ainsi des années de tranquillité fiscale absolue.

C’est le montage préféré des investisseurs avisés qui visent un cash-flow positif immédiat. La fiscalité ne vient jamais grignoter votre rentabilité nette durement acquise.

La SCI à l’impôt sur les sociétés : une logique différente

En SCI à l’IS, l’amortissement devient une obligation comptable stricte et non une simple option. Il réduit mécaniquement le bénéfice imposable de votre société année après année. L’impôt sur les sociétés est ensuite calculé après cette déduction massive.

C’est une excellente option pour capitaliser sans subir la pression fiscale étouffante de l’impôt sur le revenu. Les loyers restent dans la structure pour rembourser l’emprunt bancaire plus vite. Vous pilotez votre fiscalité selon vos besoins réels de trésorerie.

Si vous comptez investir en immeuble de rapport, ce montage juridique est souvent idéal pour les gros projets. Il permet de gérer des flux financiers importants sans frottement fiscal personnel.

Attention toutefois à la sortie du dispositif qui peut coûter très cher. La fiscalité de la plus-value professionnelle en SCI à l’IS est souvent plus lourde.

Chaque euro amorti sera réintégré dans le calcul de la plus-value à la revente. C’est le revers inévitable de la médaille.

Le passage de l’IR vers l’IS : recalculer la base

Changer de régime fiscal en cours de vie sociale reste tout à fait possible. Lors du passage à l’IS, on réévalue souvent le bien immobilier. La nouvelle base amortissable devient alors la valeur vénale actuelle.

Cela permet de repartir sur un plan d’amortissement tout neuf et plus performant. Si le bien a pris de la valeur, vos dotations annuelles augmentent mécaniquement. C’est une astuce redoutable pour effacer les bénéfices imposables de la société.

Même un investissement ancien type loi duflot peut parfois être optimisé. Notez que certains dispositifs fiscaux gagnent à être revus avec le temps.

L’opération nécessite un bilan de départ précis pour éviter tout redressement fiscal. Un commissaire aux apports peut être requis selon les montants en jeu.

Anticipez bien les frais de mutation et les honoraires juridiques élevés. Le gain fiscal doit impérativement couvrir ces coûts initiaux.

Impact sur la plus-value et stratégies de revente

Le calcul de la valeur nette comptable (VNC)

La VNC correspond simplement à votre prix d’achat diminué des amortissements déjà pratiqués. Elle matérialise la valeur fiscale résiduelle de votre bien immobilier. Ce montant détermine la base de calcul de votre future imposition.

Plus vous amortissez chaque année, plus cette VNC tend mécaniquement vers zéro. Lors de la revente, la plus-value fiscale équivaut à la différence entre le prix de cession et cette valeur nette. C’est précisément ici que la fiscalité frappe fort.

N’oubliez pas que les frais d’achat immobilier initiaux modifient aussi votre base de calcul. Ces dépenses viennent s’ajouter au prix d’acquisition pour réduire la plus-value taxable. C’est un levier mathématique souvent négligé par les investisseurs.

En LMNP, vous restez soumis au régime des plus-values des particuliers. C’est une spécificité française qui demeure avantageuse sur les abattements.

Cependant, depuis la réforme 2025, les amortissements sont désormais réintégrés au prix de revient. L’avantage fiscal historique à la revente disparaît.

Plus-value en SCI à l’IS : le piège de la réintégration

En SCI à l’IS, la mécanique fiscale se montre impitoyable lors de la cession. Tous les amortissements déduits durant l’exploitation viennent gonfler artificiellement votre résultat comptable. L’assiette taxable grimpe alors en flèche.

Vous devrez régler l’impôt sur les sociétés sur ce gain comptable souvent massif. Contrairement au régime des particuliers, aucun abattement pour durée de détention ne s’applique ici. C’est la contrepartie douloureuse de l’optimisation fiscale annuelle.

Cette logique diffère radicalement des dispositifs comme la loi pinel. Le Pinel offre une sortie plus douce, sans cette réintégration comptable punitive. Ici, la facture fiscale finale peut surprendre.

Cette structure juridique favorise clairement la conservation patrimoniale sur le très long terme. L’achat-revente rapide y est fiscalement suicidaire.

Définissez votre horizon de sortie avant même de signer les statuts. La taxation de sortie ne pardonne aucune improvisation.

La règle de l’amortissement différé en cas de déficit

Fiscalement, vous ne pouvez pas générer de déficit en utilisant uniquement l’amortissement comptable. Si vos charges excèdent les loyers, l’amortissement excédentaire est stocké en différé. C’est une règle de plafonnement stricte.

Ce stock d’amortissements non utilisés ne périme jamais dans le temps. Vous pourrez le déduire plus tard, une fois votre emprunt bancaire totalement soldé. C’est une véritable réserve fiscale pour protéger vos revenus futurs.

Cette situation est fréquente lorsque vous choisissez d’investir dans une chambre de bonne. La rentabilité brute élevée de ces petites surfaces génère souvent ce mécanisme de report. Le différé devient alors votre meilleur allié.

Votre expert-comptable doit suivre ce stock avec une rigueur absolue chaque année. C’est un actif fiscal dormant d’une grande valeur.

Attention, ces amortissements différés sont définitivement perdus si vous vendez le bien. Consommez ce stock avant de céder l’actif.

Optimiser sa gestion patrimoniale grâce à l’amortissement

Au-delà du simple calcul, l’amortissement est un levier de transmission et de développement de votre patrimoine.

Intégrer les travaux de rénovation dans le plan

Les gros travaux ne sont pas de simples charges déductibles. Ils doivent souvent être amortis selon leur nature propre. Une nouvelle toiture repart pour 20 ans de dépréciation.

Cela permet de maintenir un niveau de charges élevé sur le long terme. Chaque rénovation vient nourrir votre plan d’amortissement global. C’est ainsi que l’on pérennise l’absence d’imposition sur les loyers.

Il est utile de comparer cela aux avantages de l’immobilier neuf. Le neuf évite ces calculs complexes de travaux durant les premières années.

Gardez précieusement toutes les factures de vos artisans. Elles sont les preuves indispensables pour justifier vos nouvelles lignes d’amortissement.

Un bon suivi permet de maximiser la valeur comptable de votre actif. C’est une gestion de bon père de famille.

Impact sur la transmission et les droits de succession

L’amortissement réduit la valeur comptable des parts de SCI. Cela peut faciliter la transmission de votre patrimoine à vos enfants. Les droits de succession sont alors calculés sur une base réduite.

C’est une stratégie de donation efficace et légale. Vous donnez des parts qui valent peu comptablement, mais beaucoup sur le marché. C’est tout l’intérêt des montages en SCI à l’IS pour les familles.

Cette logique diffère du dispositif loc’avantages. Il faut comparer cette approche patrimoniale avec les réductions d’impôts directes.

Le contrôle de la valeur est la clé d’une succession réussie. L’amortissement joue ici un rôle de modérateur fiscal.

Consultez un notaire pour valider ces étapes de transmission. Chaque situation familiale est unique et mérite un conseil sur mesure.

Outils de simulation et gestion pluriannuelle

Gérer ses amortissements demande de la visibilité sur 20 ans. Un simple tableau Excel peut suffire pour simuler vos futures dotations. Vous saurez quand vous recommencerez à payer des impôts.

Des logiciels spécialisés existent désormais pour les investisseurs particuliers. Ils automatisent la ventilation par composants et le suivi des différés. C’est un gain de temps précieux pour piloter votre stratégie.

Analysez bien les villes où investir. Rappeler que le choix du lieu impacte la valeur du terrain et donc l’amortissement.

Anticiper la fin d’un cycle d’amortissement est vital. C’est souvent le moment idéal pour revendre ou réaliser de nouveaux travaux.

Une gestion proactive est la marque des investisseurs qui réussissent. C’est le bon plan pour ne pas subir votre fiscalité, mais la piloter.

L’amortissement comptable représente le levier le plus efficace pour gommer l’impôt sur vos loyers. Si la ventilation précise du bâti optimise votre trésorerie actuelle, l’anticipation de la sortie reste décisive pour préserver vos gains. Activez ce bouclier fiscal dès aujourd’hui en consultant un expert pour pérenniser la rentabilité de votre investissement.

FAQ

Quelle est la durée d’amortissement du gros œuvre immobilier ?

La durée d’amortissement du gros œuvre dépend du contexte fiscal et de la réalité technique du bâtiment. Si l’administration fiscale mentionne parfois 15 ans pour la maçonnerie générale, la pratique en investissement locatif (notamment via la méthode par composants en LMNP) retient des durées bien plus longues. Le gros œuvre […] s’amortit généralement sur une période allant de 30 à 50 ans, voire jusqu’à 80 ans.

Il est primordial de noter que cette durée doit refléter l’usure réelle. L’administration tolère un écart de 20 % par rapport aux usages professionnels, mais vous devez justifier vos choix. Une durée trop courte gonflerait artificiellement vos charges, vous exposant à un risque de redressement. Validez toujours ces durées avec un expert-comptable.

Sur combien de temps peut-on amortir le mobilier en LMNP ?

En Location Meublée Non Professionnelle (LMNP), le mobilier s’amortit sur une durée relativement courte, correspondant à sa durée d’usage réelle, généralement comprise entre 5 et 10 ans. À titre indicatif, on retient souvent 6 ans pour la literie, 10 ans pour une table ou un canapé, et 5 ans pour l’électroménager. Notez que tout équipement d’une valeur unitaire supérieure à 600 € TTC doit obligatoirement être immobilisé et amorti.

Le calcul s’effectue de manière linéaire. Cela signifie que vous déduisez chaque année le même montant (par exemple 20 % de la valeur pour un amortissement sur 5 ans). C’est un levier fiscal très efficace en début d’activité, car ces amortissements rapides créent des charges importantes qui viennent gommer vos revenus locatifs imposables.

Comment fonctionne l’amortissement en SCI à l’IS et quels biens sont concernés ?

Dans une SCI soumise à l’Impôt sur les Sociétés, l’amortissement est une charge comptable obligatoire qui vient réduire le bénéfice imposable de la société. Vous pouvez amortir l’ensemble des constructions (gros œuvre, toiture, installations techniques) ainsi que le mobilier et le matériel informatique. En revanche, le terrain est une immobilisation non amortissable ; il est donc crucial de ventiler correctement le prix d’achat pour exclure la part du foncier (souvent entre 10 et 20 %).

L’amortissement pratiqué est le plus souvent linéaire. Il permet de lisser le coût de l’investissement sur sa durée de vie. Attention toutefois : si ce mécanisme réduit l’impôt sur les sociétés durant l’exploitation, il augmente mécaniquement la plus-value imposable lors de la revente, car la base de calcul sera la Valeur Nette Comptable (prix d’achat diminué des amortissements).

Quelle est la différence de calcul de la plus-value entre LMNP et SCI à l’IS ?

La différence majeure réside dans la prise en compte des amortissements lors de la revente. En SCI à l’IS, la plus-value est calculée sur la différence entre le prix de cession et la Valeur Nette Comptable (VNC). Les amortissements déduits pendant la détention sont donc réintégrés, augmentant la base taxable soumise à l’impôt sur les sociétés, sans aucun abattement pour durée de détention.

Pour le LMNP, la réforme de 2025 a modifié la donne en imposant également la réintégration des amortissements dans le calcul de la plus-value. Cependant, le LMNP conserve un avantage décisif : il reste soumis au régime des plus-values des particuliers. Vous bénéficiez donc toujours des abattements pour durée de détention, permettant une exonération totale d’impôt sur le revenu après 22 ans et de prélèvements sociaux après 30 ans, ce que la SCI à l’IS ne permet pas.

En quoi consiste la réintégration des amortissements à la revente ?

La réintégration des amortissements est un mécanisme qui vise à corriger l’avantage fiscal obtenu durant la vie de l’investissement. Concrètement, le fisc considère que puisque vous avez déduit l’usure du bien de vos impôts chaque année, la valeur comptable de ce bien a baissé. Lors de la vente, la plus-value n’est plus calculée sur votre prix d’achat initial, mais sur cette valeur comptable réduite (la VNC).

Cela signifie que le montant total des amortissements pratiqués s’ajoute à votre plus-value économique réelle. En SCI à l’IS, c’est la règle absolue. Pour les LMNP, cette règle s’applique désormais pour les cessions à partir du 1er janvier 2025, alourdissant la fiscalité de sortie pour les détentions courtes, bien que les abattements de durée viennent tempérer cet impact sur le long terme.