Se lancer dans un premier investissement locatif génère souvent la crainte légitime de commettre une erreur coûteuse. Ce dossier balise chaque étape de votre projet, de la définition des objectifs patrimoniaux à l’optimisation fiscale du bien. Maîtrisez dès maintenant les leviers bancaires et les critères de rentabilité pour réussir votre entrée sur le marché immobilier.

- Définir vos objectifs patrimoniaux avant d’acheter

- Trouver le bien idéal : emplacement et stratégie

- Financer son projet et optimiser le crédit

- Maîtriser la fiscalité et la gestion locative

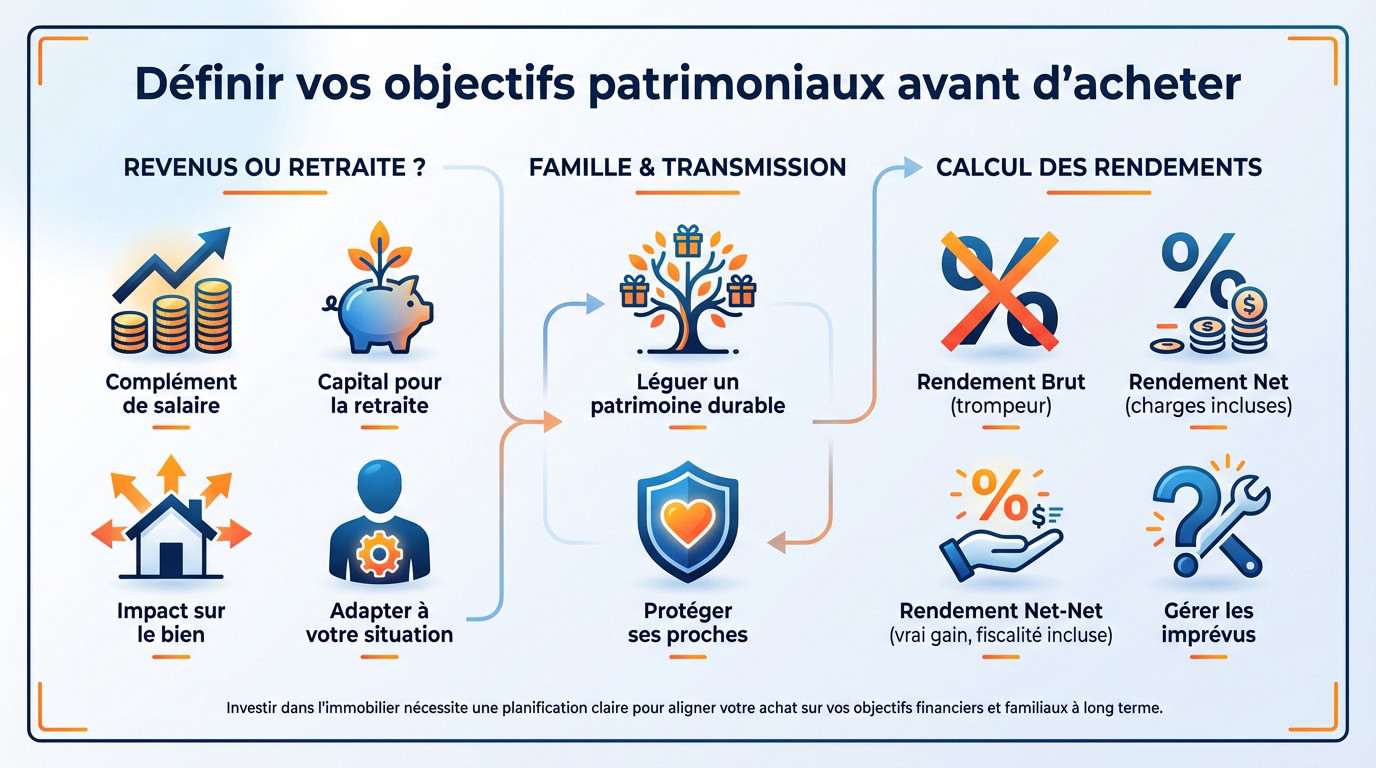

Définir vos objectifs patrimoniaux avant d’acheter

Après avoir mûri l’idée, il est temps de poser les bases concrètes de votre projet immobilier pour ne pas avancer à l’aveugle.

Choisir entre revenus immédiats et retraite

Vous devez trancher : cherchez-vous un complément de salaire immédiat ou un capital pour vos vieux jours ? Cette décision dicte votre stratégie. Pour du cash-flow, visez le rendement des quartiers émergents.

À l’inverse, une zone patrimoniale sécurise la revente à long terme, idéal pour la retraite. Bref, alignez impérativement l’achat avec votre réalité financière actuelle.

Anticiper la transmission et la protection de la famille

L’immobilier est le meilleur levier pour bâtir un héritage solide. En anticipant la succession, vous évitez à vos enfants une fiscalité lourde tout en leur léguant un actif tangible.

Pensez aussi à l’assurance emprunteur, essentielle pour protéger vos proches en remboursant le crédit en cas de pépin. C’est crucial, comme l’investissement locatif : les motivations des français le soulignent.

Calculer les différents types de rendements

Méfiez-vous du rendement brut affiché en vitrine. Ce chiffre est flatteur mais ignore la réalité des coûts : il faut soustraire les charges et la taxe foncière.

Le seul indicateur vital est le « net-net ». Il intègre votre fiscalité personnelle et révèle ce qui atterrit réellement dans votre poche. Ce tableau résume ces nuances indispensables.

| Indicateur | Calcul simplifié | Ce qu’il oublie | Utilité |

|---|---|---|---|

| Rendement brut | (Loyer x 12) / Prix | Charges, Taxes, Fiscalité | Premier tri rapide |

| Rendement net | (Loyer – Charges) / Prix | Impôts sur le revenu | Rentabilité du bien seul |

| Rendement net-net | (Loyer – Charges – Impôts) / Prix | Rien (tout inclus) | Cash-flow réel |

Gardez en tête que la rentabilité finale dépendra toujours de votre capacité à gérer les imprévus.

Trouver le bien idéal : emplacement et stratégie

Une fois vos objectifs fixés, la réussite de votre projet repose sur un critère immuable : l’emplacement géographique de votre futur logement.

Analyser la tension locative et les services

La demande locative doit être impérativement forte sur le secteur visé. Vérifiez systématiquement la proximité immédiate des transports en commun, des commerces essentiels et des principaux bassins d’emplois locaux.

Étudiez l’évolution démographique de la ville sur les cinq dernières années. Une population qui augmente garantit mécaniquement une revente plus facile et assure des loyers stables, sécurisant ainsi votre patrimoine.

Ne négligez surtout pas les grands projets d’urbanisme futurs. Ils peuvent littéralement booster la valeur vénale de votre bien dans dix ans.

Arbitrer entre l’immobilier neuf et l’ancien

Le neuf offre des normes énergétiques RE 2020 et des frais de notaire réduits. C’est la tranquillité d’esprit immédiate pour l’investisseur. Vous évitez ainsi les lourds travaux de rénovation énergétique.

L’ancien permet souvent de négocier le prix affiché. Avec des travaux ciblés, vous pouvez créer de la valeur et réduire vos impôts. Le déficit foncier optimise alors votre rentabilité nette.

Pour aller plus loin sur les avantages fiscaux du neuf, consultez notre dossier sur la loi pinel : investissement immobilier et réduction d’impôts.

Miser sur les petites surfaces pour débuter

Les studios et T2 sont très demandés dans les zones tendues. Ils offrent souvent le meilleur rendement locatif au mètre carré.

Le ticket d’entrée est plus abordable pour un premier achat. Cela limite les risques financiers au départ. C’est idéal pour tester votre appétence à l’investissement locatif sans vous mettre en danger.

Si vous visez une micro-surface, découvrez notre analyse sur la chambre de bonne : faut-il investir ?.

Éviter les pièges lors de la première visite

Regardez l’état des parties communes et l’étanchéité des fenêtres. Ne vous laissez pas séduire par une simple décoration. Le home-staging cache parfois de gros défauts structurels ou d’humidité.

Vérifiez le Diagnostic de Performance Énergétique (DPE). Un mauvais score peut interdire la location à court terme sans travaux lourds. La loi climat et résilience est intransigeante sur ce point.

Posez des questions sur le voisinage et les bruits éventuels dans la rue.

Financer son projet et optimiser le crédit

Le choix du bien est validé, mais sans un financement solide et bien structuré, votre projet restera au stade de l’intention.

Utiliser l’effet de levier et l’apport personnel

L’effet de levier, c’est utiliser la dette pour s’enrichir. Contrairement à la bourse, vous mobilisez l’argent de la banque pour acquérir un actif bien plus gros que votre épargne.

Pourtant, ne rêvez pas au « zéro apport » systématique. Les banques exigent souvent 10 % à 20 % de mise de fonds pour couvrir les frais de notaire et rassurer sur votre solidité financière.

Pour structurer votre dossier, consultez notre guide sur l’investissement immobilier : comment bien démarrer ?.

Négocier le différé de remboursement et le taux

Exigez un différé de remboursement, partiel ou total. Cette astuce permet d’encaisser les premiers loyers et de gonfler votre trésorerie avant même de rembourser le moindre centime de capital.

Le taux d’intérêt ? C’est l’arbre qui cache la forêt. Focalisez-vous plutôt sur le coût de l’assurance emprunteur—négociable à tout moment grâce à la loi Lemoine—et supprimez les pénalités de remboursement anticipé.

Un courtier compétent saura débloquer ces clauses souvent opaques pour les néophytes.

Atteindre l’autofinancement et le cash-flow

L’autofinancement, c’est quand vos locataires paient tout à votre place. Le loyer couvre le crédit, la taxe foncière et les charges : l’opération ne vous coûte rien mensuellement.

Le cash-flow positif va plus loin : il reste du bénéfice net dans votre poche chaque mois. C’est ce surplus de trésorerie qui rassure le banquier et débloque votre capacité d’emprunt future.

Pour viser plus haut, regardez du côté de l’immeuble de rapport : dénicher et investir en 2026. Ce type de bien maximise souvent ce mécanisme puissant.

Gare à l’excès d’optimisme sur les fichiers Excel. Intégrez toujours une vacance locative et une marge de sécurité pour les imprévus, sinon le rêve vire au cauchemar financier.

Maîtriser la fiscalité et la gestion locative

Votre financement est bouclé, il faut maintenant choisir le cadre fiscal qui protégera vos revenus et organiser la vie du logement.

Choisir entre location nue et meublée LMNP

La location nue brille par sa simplicité, mais elle est souvent lourdement taxée par l’administration fiscale. Ce régime convient uniquement si vous avez très peu de charges à déduire, sinon l’impôt grimpe vite.

Le statut LMNP change tout : il permet d’amortir le bien et le mobilier. C’est une stratégie redoutable pour ne pas payer d’impôts sur ses loyers pendant des années, tout en sécurisant votre cash-flow face au fisc.

Pour maîtriser ce levier fiscal et booster votre rendement, lisez notre guide : lmnp 2026 – guide fiscal et stratégie.

Utiliser le déficit foncier pour réduire ses impôts

Si vous réalisez de gros travaux dans l’ancien, visez le déficit foncier. Ce mécanisme puissant se déduit directement de vos autres revenus globaux, allégeant immédiatement votre fiscalité personnelle.

C’est la solution idéale pour les foyers fortement imposés. Vous rénovez votre patrimoine tout en gommant votre ardoise fiscale : les travaux absorbent vos revenus imposables, une opération blanche très rentable.

Découvrez le dispositif technique ici : dispositif loc’avantages 2026 – guide complet.

Sélectionner le locataire et prévenir les impayés

Un bon dossier est indispensable pour éviter les ennuis. Vérifiez scrupuleusement la stabilité des revenus et demandez une caution solidaire si nécessaire. Ne laissez rien au hasard.

Souscrivez une Assurance Loyers Impayés (GLI) sans hésiter. Cela coûte environ 2 % du loyer mais offre une tranquillité indispensable pour votre banque. C’est le prix de votre sérénité.

Protégez-vous grâce à ce guide : loyers impayés : solutions et prévention.

Déléguer la gestion ou gérer en direct

Gérer seul permet d’économiser les frais d’agence immédiatement. C’est formateur mais cela prend du temps et de l’énergie. Êtes-vous prêt à répondre au téléphone le dimanche ?

La délégation offre un confort total au quotidien. L’agence s’occupe des visites, des quittances et des réparations courantes à votre place. Vous encaissez, ils gèrent les problèmes.

Choisissez selon votre proximité géographique et votre envie de vous impliquer.

Pour transformer ce premier placement dans la pierre en succès, alignez vos objectifs patrimoniaux avec un emplacement porteur et une fiscalité maîtrisée. Ne laissez pas l’hésitation figer votre épargne : lancez vos simulations dès aujourd’hui pour concrétiser ce projet et bâtir durablement votre liberté financière.

FAQ

Quels sont les objectifs de l’investissement locatif pour préparer sa retraite ?

L’objectif principal est de vous constituer une source de revenus complémentaires pérenne pour compenser la baisse inévitable des revenus d’activité à la retraite. En anticipant cette échéance, vous utilisez l’effet de levier du crédit pour bâtir un patrimoine qui, une fois le prêt remboursé, générera des loyers nets pour maintenir votre niveau de vie.

Quels sont les avantages et les risques de l’immobilier pour la retraite ?

Les atouts majeurs résident dans l’effet de levier bancaire, qui permet de développer un patrimoine avec un apport limité, et dans la perception future de revenus réguliers ou d’un capital via la revente. Toutefois, vous devez rester vigilant face aux risques de vacance locative, aux impayés et aux charges imprévues qui peuvent éroder votre rentabilité si le projet n’est pas rigoureusement préparé.

Quelles stratégies fiscales privilégier pour optimiser son investissement ?

Le statut LMNP (Loueur en Meublé Non Professionnel) au régime réel est souvent la stratégie la plus efficace, car il permet d’amortir le bien et de déduire les charges pour réduire, voire annuler, l’imposition sur les loyers. Selon votre profil, d’autres options comme le déficit foncier ou le dispositif Jeanbrun peuvent également être pertinentes pour optimiser votre fiscalité à long terme.

Comment choisir entre rendement immédiat et investissement patrimonial ?

Votre choix dépend de votre priorité : le cash-flow ou la sécurité. Une stratégie à haut rendement vise des revenus immédiats dans des secteurs parfois plus risqués ou émergents, tandis qu’une approche patrimoniale privilégie des emplacements premium où la sécurité et la plus-value latente priment sur la rentabilité locative instantanée.

Comment calculer le véritable rendement d’un bien locatif ?

Ne vous fiez pas au seul rendement brut. Pour valider la viabilité financière de votre projet, vous devez calculer le rendement « net-net » qui intègre l’ensemble des charges (taxe foncière, gestion, assurances, travaux) et surtout l’impact de votre fiscalité personnelle. C’est le seul indicateur fiable de la somme qui restera réellement dans votre poche.

Quels sont les avantages et inconvénients du régime réel en LMNP ?

Le régime réel est un levier fiscal puissant permettant de déduire l’amortissement du bien et l’intégralité des charges pour minimiser l’impôt sur vos recettes locatives. En contrepartie, il impose une complexité administrative nécessitant souvent un expert-comptable et implique désormais, selon les nouvelles règles, une réintégration des amortissements dans le calcul de la plus-value à la revente.

Vaut-il mieux gérer seul ou passer par une agence ?

Gérer seul maximise votre rentabilité en économisant les frais de gestion, mais exige du temps, de l’énergie et de solides compétences juridiques. Déléguer à une agence coûte généralement entre 5 et 10 % des loyers, mais vous offre une tranquillité d’esprit totale, une sécurisation du bail et la déductibilité de ces honoraires si vous êtes au régime réel.