Alors que l’inflation érode silencieusement la valeur de vos liquidités, vous cherchez sans doute le moyen le plus fiable de sécuriser votre avenir financier face aux incertitudes économiques. Comprendre pourquoi investir dans l’immobilier demeure la solution privilégiée vous permettra d’activer des leviers puissants pour vous constituer un patrimoine solide, tangible et rentable sur le long terme. Vous découvrirez dans ce guide comment maîtriser le calcul du cash-flow, exploiter l’effet de levier du crédit et choisir le régime fiscal idéal pour transformer une simple acquisition en une véritable rente locative.

- Comprendre le rendement locatif brut et net

- Choisir le bon régime fiscal pour votre investissement

- Calculer son cash-flow et son autofinancement

- Optimiser la rentabilité globale de votre projet

Comprendre le rendement locatif brut et net

Après avoir survolé les chiffres, entrons dans le vif du sujet pour distinguer ce que vous encaissez réellement de ce qui part en frais.

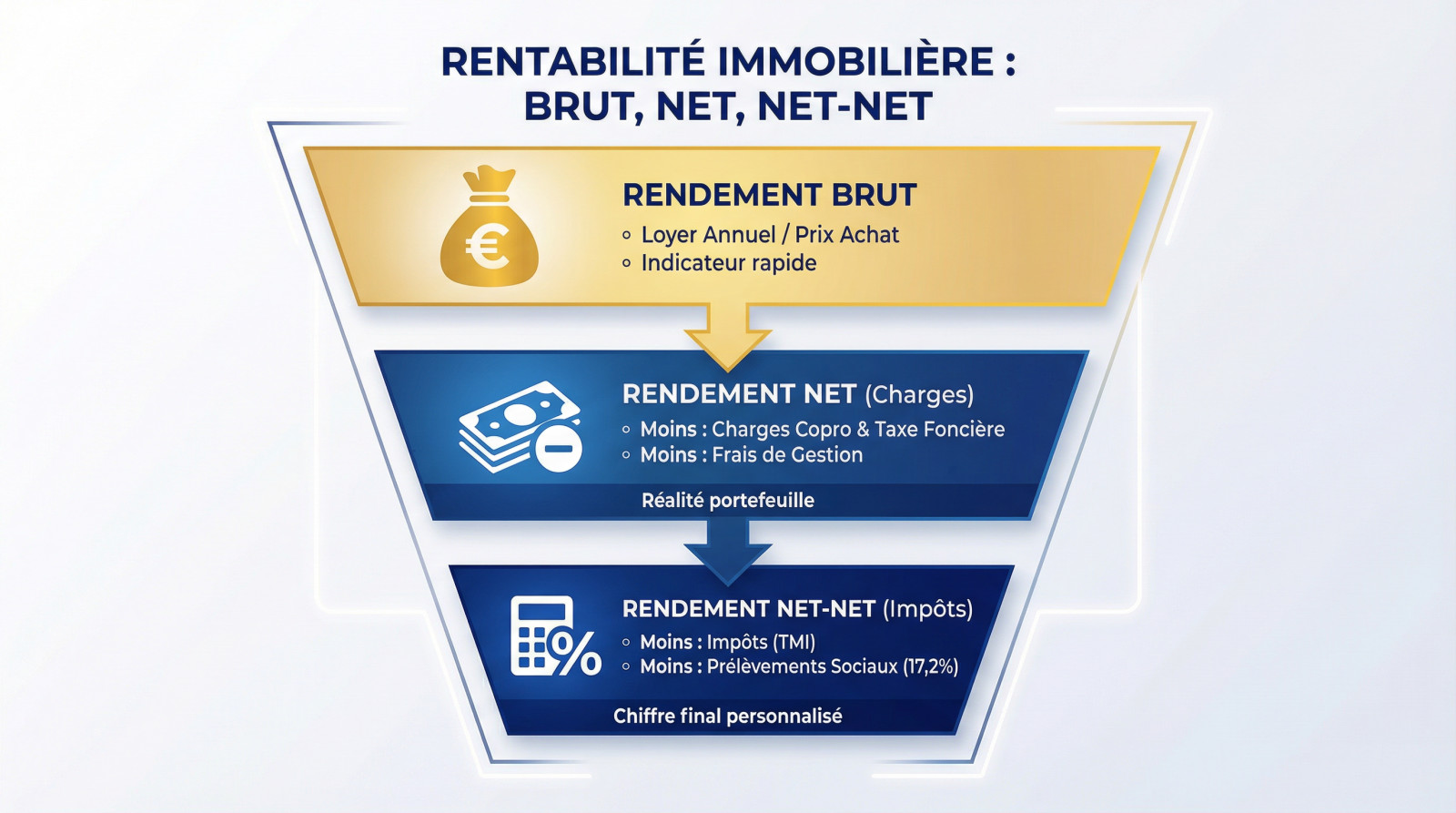

La différence entre rendement brut et net de charges

Le calcul est basique : on divise les loyers annuels par le prix d’achat total. C’est un indicateur rapide pour trier les annonces, mais il reste incomplet. Ne vous fiez jamais au seul rendement brut. C’est un miroir aux alouettes.

Pour toucher du doigt la réalité, passez au net. Vous devez soustraire la taxe foncière et les charges de copropriété non récupérables. C’est la vraie performance de votre portefeuille.

N’oubliez pas les frais de gestion ou l’assurance loyers impayés. Ces coûts grignotent votre marge et changent la donne.

Utilisez notre coefficient multiplicateur en immobilier. Testez vos prix maintenant.

Le calcul du rendement net-net après impôts

Le rendement net-net intègre votre tranche marginale d’imposition dans l’équation. C’est le chiffre final qui compte : ce qu’il reste dans votre poche après le passage du fisc.

Les prélèvements sociaux de 17,2 % font mal à la rentabilité finale. Sans anticipation, votre cash-flow positif peut virer au rouge. Il faut les prévoir dès le départ.

Chaque investisseur aura un résultat différent selon sa situation fiscale personnelle. C’est du sur-mesure, pas une moyenne nationale.

Choisir le bon régime fiscal pour votre investissement

Le choix du régime fiscal est souvent plus déterminant que le prix d’achat lui-même pour votre rentabilité finale.

Les avantages du statut lmnp et du régime réel

Le statut LMNP est souvent mal compris. Pourtant, l’amortissement comptable permet d’effacer totalement l’impôt sur vos bénéfices pendant des années. C’est là que des outils et simulateurs pour optimiser l’investissement immobilier locatif et la recherche de biens deviennent indispensables.

Le micro-BIC offre un abattement forfaitaire de 50 %, séduisant par sa simplicité apparente. Pourtant, le réel l’emporte largement dès qu’il y a des travaux ou un crédit. Vous économisez ainsi des milliers d’euros.

Regardez les stratégies du LMNP 2026 pour maximiser vos gains. Ce statut reste l’arme absolue de l’investisseur avisé.

Meubler demande un effort financier au départ. Mais la rentabilité finale explose littéralement.

L’impact des dispositifs de défiscalisation

Les lois Pinel ou Denormandie réduisent directement votre impôt sur le revenu. C’est un levier puissant pour financer un bien neuf ou à rénover. L’État paie une partie de votre patrimoine.

Le dispositif Loc’Avantages 2026 cible ceux qui acceptent de louer à un tarif social. En échange, la réduction d’impôt grimpe significativement selon le niveau de loyer. C’est une option solidaire très performante.

Attention, ces aides imposent des plafonds de loyers stricts par zone. Vous devez calculer votre coup avec précision.

Le gain fiscal compense souvent le loyer modéré. Vérifiez toujours vos chiffres réels.

Calculer son cash-flow et son autofinancement

Une fois la fiscalité posée, regardons ce qu’il reste sur votre compte bancaire chaque mois.

La méthode pour évaluer le cash-flow mensuel

Le cash-flow est la différence réelle entre les loyers perçus et toutes les sorties d’argent. Cela inclut évidemment les mensualités de crédit. C’est le véritable juge de paix.

| Poste de dépense | Impact cash-flow | Fréquence |

|---|---|---|

| Crédit immobilier | Très élevé | Mensuel |

| Taxe foncière | Élevé | Annuel |

| Charges copro | Variable | Trimestriel |

| Assurance PNO | Faible (1-2%) | Annuel |

| Gestion locative | Moyen (3-10%) | Mensuel |

| Entretien | Imprévu | Ponctuel |

Un cash-flow positif permet de réinvestir rapidement. C’est le but ultime de tout investisseur avisé.

Un cash-flow négatif demande un effort d’épargne constant. Soyez extrêmement vigilant sur ce point crucial.

L’importance de la vacance locative et des imprévus

Les meilleurs outils et simulateurs pour optimiser l’investissement immobilier locatif et la recherche de biens intègrent 5 % de vacance locative. Personne ne loue 365 jours par an.

Prévoyez une enveloppe pour les petits travaux de rafraîchissement. Les locataires sont exigeants aujourd’hui.

L’assurance garantie loyers impayés est aussi un coût à ne pas négliger. Elle sécurise votre projet.

Optimiser la rentabilité globale de votre projet

Pour finir, boostez ces chiffres grâce à des leviers stratégiques. L’usage d’outils et simulateurs pour optimiser l’investissement immobilier locatif et la recherche de biens est indispensable pour ne pas naviguer à vue.

L’effet de levier du crédit et le tri

Le crédit permet d’acheter avec l’argent de la banque : c’est l’effet de levier financier. Vous utilisez la dette pour accroître votre patrimoine bien plus vite.

Le Taux de Rentabilité Interne (TRI) mesure l’enrichissement global sur la durée. Il inclut la revente potentielle, offrant une vision bien plus juste que le simple rendement brut.

Jouez sur la durée du prêt pour ajuster vos mensualités. Cela modifie votre capacité d’autofinancement et sécurise votre trésorerie.

L’impact des travaux et de la valeur verte

Rénover augmente le loyer et réduit les impôts via le déficit foncier. C’est une stratégie gagnante en ancien pour transformer une dépense fiscale en valeur patrimoniale concrète.

Le DPE influence désormais la revente : c’est la valeur verte. Ignorer ce paramètre, c’est vous exposer à une décote massive lors de la sortie.

Un logement bien isolé se loue plus vite et plus cher. Intégrez ce paramètre dans vos simulations pour éviter la vacance locative coûteuse.

Maîtriser le rendement réel, optimiser la fiscalité et sécuriser le cash-flow transforme l’investissement locatif en puissant levier patrimonial. N’attendez plus pour faire travailler votre argent : lancez vos premières simulations dès aujourd’hui et concrétisez, brique après brique, votre indépendance financière future.

FAQ

Quelle est la différence fondamentale entre le rendement locatif brut et le rendement net ?

Le rendement brut est un indicateur rapide qui mesure le ratio entre les loyers annuels et le prix d’achat, sans déduire les charges. Il est souvent optimiste. À l’inverse, le rendement net se rapproche de la réalité économique de votre projet : il soustrait du revenu locatif l’ensemble des charges supportées (taxe foncière, frais de gestion, charges de copropriété non récupérables, assurances). Pour obtenir ce chiffre, vous devez diviser vos revenus nets annuels par le coût total de l’acquisition (incluant frais de notaire et travaux).

Comment calculer précisément votre rendement net-net après impôts ?

Le rendement net-net, ou rentabilité nette après impôts, est l’indicateur le plus complet pour votre portefeuille. La formule à appliquer est la suivante : [(Loyers annuels – Charges annuelles – Impôts) / Prix d’acquisition total] x 100. Ce calcul intègre les prélèvements sociaux et l’impôt sur le revenu, qui varient selon votre tranche marginale d’imposition et le régime fiscal choisi (réel, micro-foncier ou BIC). C’est le seul moyen de connaître ce qui reste véritablement dans votre poche à la fin de l’année.

Comment le rendement net-net se compare-t-il aux autres indicateurs de rentabilité ?

Chaque indicateur a sa fonction : le brut permet un tri rapide des annonces, le net évalue la performance avant fiscalité, tandis que le rendement net-net offre la vision la plus fidèle de votre enrichissement réel. Il se distingue également du cash-flow, qui mesure la trésorerie immédiate (la différence entre les encaissements et les décaissements mensuels). Un investissement peut avoir un bon rendement comptable mais un cash-flow négatif si le remboursement du crédit est élevé.

Quelles stratégies mettre en œuvre pour augmenter votre rendement net ?

Pour booster votre rentabilité, vous pouvez agir sur plusieurs leviers. Côté revenus, privilégiez la location meublée ou ajoutez des services pour justifier un loyer plus élevé. Côté dépenses, maîtrisez vos charges en renégociant votre assurance emprunteur ou vos frais de gestion. Enfin, réaliser des travaux de rénovation énergétique permet non seulement de valoriser le bien, mais aussi de réduire les coûts d’entretien à long terme et d’éviter la vacance locative en attirant de meilleurs dossiers.

Quel est l’impact concret du DPE sur la valeur verte de votre investissement ?

La valeur verte est devenue un critère financier majeur. Un logement performant (DPE A ou B) peut se vendre jusqu’à 15 % plus cher qu’un bien classé D, tandis que les passoires thermiques (F ou G) subissent une décote significative, pouvant atteindre 12 % dans certaines régions. Avec les interdictions de location progressives imposées par la loi Climat & Résilience pour les logements énergivores, intégrer le coût des travaux de rénovation dans votre calcul est indispensable pour pérenniser la valeur de votre patrimoine.