Vous sentez-vous prisonnier d’un quotidien où votre salaire dicte vos choix de vie ? Ce guide complet vous détaille les étapes pour devenir rentier et couvrir vos dépenses grâce à l’investissement locatif. Maîtrisez dès maintenant l’effet de levier et la fiscalité pour transformer votre capital en une source de revenus automatiques.

- Comprendre le concept de rentier immobilier en 2026

- Les piliers d’un investissement locatif rentable

- Optimisation fiscale et montages juridiques

- Combien faut-il pour vivre de l’immobilier ?

- Gérer les risques et pérenniser ses revenus

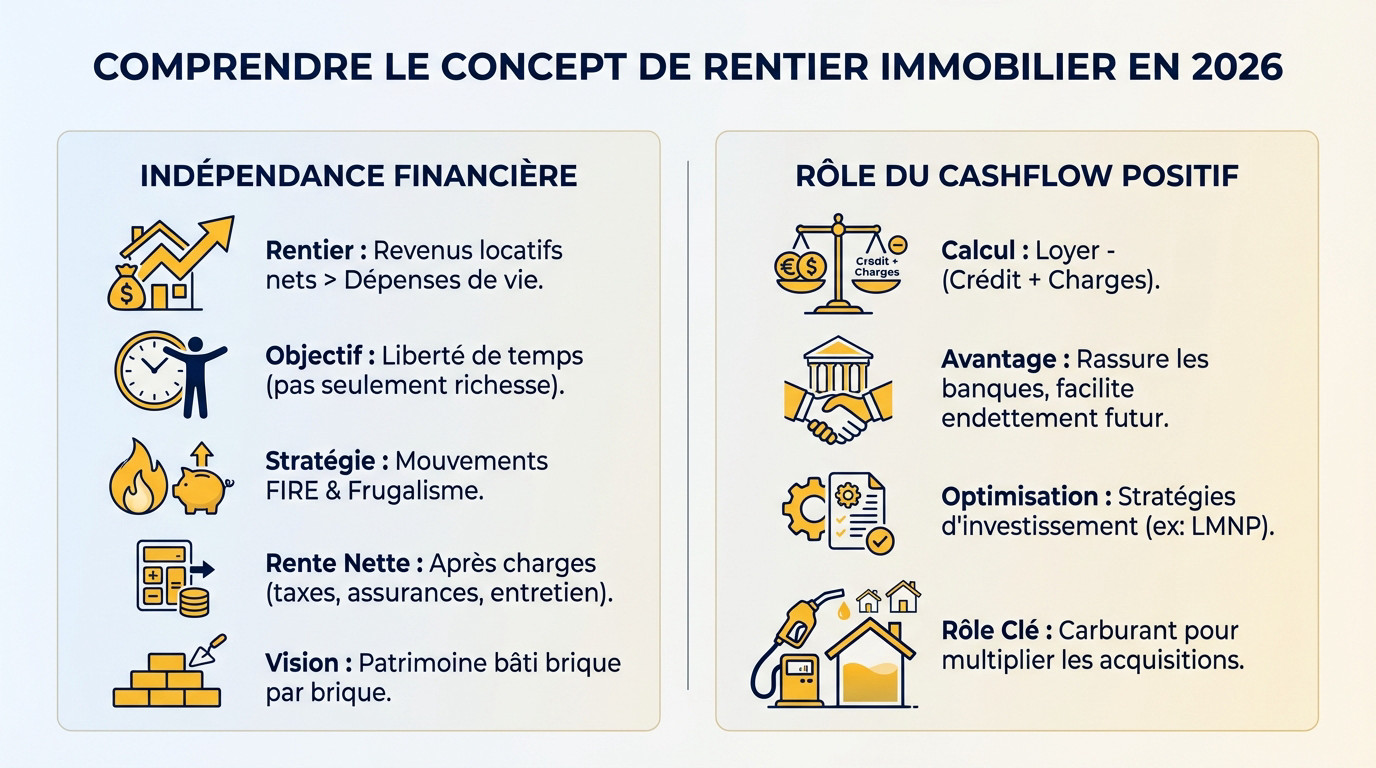

Comprendre le concept de rentier immobilier en 2026

La liberté financière fait rêver, mais au-delà du fantasme, il faut poser des bases solides. Entrons dans le vif du sujet pour définir ce que signifie réellement être rentier.

La définition concrète de l’indépendance financière

Être rentier en 2026 ne signifie pas flamber inutilement en voiture de sport. C’est simplement percevoir assez de loyers nets pour couvrir toutes vos dépenses de vie actuelles. Vous ne cherchez pas forcément la richesse absolue. Vous visez la liberté totale de votre temps.

Le mouvement FIRE a largement popularisé cette mécanique financière implacable. En réduisant vos besoins matériels, vous abaissez mécaniquement le seuil d’indépendance à atteindre. Moins vous dépensez, plus vite vous quittez le salariat.

Attention, votre rente doit impérativement être calculée net de toutes charges. La taxe foncière, les assurances et l’entretien courant grignotent inévitablement vos revenus bruts. Oublier ces coûts réels serait une erreur fatale.

Cette liberté ne s’achète pas en un claquement de doigts. Ce patrimoine solide se bâtit brique après brique.

Le rôle central du cashflow positif

Le calcul du cashflow est le juge de paix de votre investissement. C’est la différence exacte entre les loyers perçus et votre mensualité de crédit augmentée des charges. Si c’est positif, vous gagnez.

Un bien qui vous coûte de l’argent chaque mois freine brutalement votre endettement futur. La banque vous bloquera rapidement si vous devez faire un effort d’épargne. C’est un signal d’alarme pour eux. À l’inverse, un cashflow positif rassure les banques pour la suite.

Pour optimiser ce résultat, la fiscalité joue un rôle majeur dans l’équation. C’est pourquoi maîtriser le LMNP 2026 – Guide fiscal et stratégie | Mieux investir devient vite incontournable pour réussir. Ce statut permet souvent d’effacer l’impôt.

Voyez le cashflow comme le carburant de votre croissance. Sans cet excédent, impossible de multiplier les acquisitions.

Les piliers d’un investissement locatif rentable

Une fois le concept de cashflow maîtrisé, il faut s’attaquer aux fondations techniques de votre futur empire immobilier.

L’effet de levier et la stratégie de financement

L’effet de levier, c’est l’art d’utiliser l’argent des autres pour construire votre propre patrimoine. La banque finance votre actif immobilier. Votre locataire, lui, se charge de rembourser la dette à votre place.

La règle des 35 % d’endettement du HCSF est un mur pour beaucoup. Pourtant, un dossier bien monté peut vous permettre de rester finançable. Tout est dans la préparation.

Pour optimiser vos chances, l’accompagnement est une clé. Sachez qu’un courtier en crédit immobilier est le partenaire de vos investissements et saura défendre votre projet.

Pensez aussi au différé de remboursement. C’est une technique redoutable pour vous constituer une trésorerie dès le début de l’opération.

Au-delà du taux, les banques scrutent votre reste à vivre. C’est cet indicateur qui prouve votre solidité financière réelle.

Choisir l’emplacement et le type de bien

L’emplacement reste la règle d’or, ne l’oubliez jamais. Un bon quartier assure une demande locative forte et la valorisation de votre patrimoine sur le long terme.

Faut-il viser petit ou grand ? Les studios et petites surfaces affichent souvent une meilleure rentabilité brute. Les appartements plus grands, eux, attirent des familles, synonymes de stabilité locative.

Le choix de la ville est donc votre première décision stratégique. Consultez notre top 10 des villes où investir dans l’immobilier en France pour commencer vos recherches.

Attention au DPE. Les passoires thermiques classées G seront interdites à la location en 2025, un risque majeur à anticiper.

Pour doper votre rendement, explorez la colocation ou la location saisonnière. Ces stratégies surpassent largement la location nue classique.

Optimisation fiscale et montages juridiques

Trouver le bon bien est une chose, mais éviter que l’administration fiscale n’engloutisse vos profits en est une autre.

Le match entre location meublee et location nue

Le régime LMNP au réel est l’arme absolue pour neutraliser l’impôt. L’amortissement comptable du bien et des meubles efface mécaniquement vos bénéfices imposables durant des années.

À l’inverse, la location nue piège souvent l’investisseur. Sans travaux, la fiscalité devient vite confiscatoire sous le poids de l’impôt sur le revenu et des prélèvements sociaux.

Le déficit foncier change la donne pour les biens dégradés. En déduisant les travaux de vos revenus globaux, vous gommez votre imposition actuelle tout en valorisant votre patrimoine.

Pour aller plus loin sur la rénovation, consultez notre Dispositif Denormandie 2026 | Le guide complet.

Investir en nom propre ou en sci

Le choix juridique dépend de vos objectifs. Le nom propre brille par sa simplicité, tandis que la SCI facilite grandement la transmission future de vos parts.

La SCI à l’IS offre un contrôle fiscal total. Elle permet de piloter vos revenus et de réinvestir le cashflow brut sans subir l’impôt sur le revenu personnel.

Voici un comparatif pour trancher selon votre profil :

| Critère | Nom Propre (LMNP) | SCI à l’IS |

|---|---|---|

| Fiscalité | Impôt sur le Revenu (BIC) | Impôt sur les Sociétés |

| Amortissement | Oui (Régime Réel) | Oui (Déductible) |

| Transmission | Complexe (Indivision) | Simple (Parts sociales) |

| Complexité | Faible (Comptable conseillé) | Élevée (Compta commerciale) |

| Idéal pour… | Générer une rente immédiate | Capitaliser et réinvestir |

Chaque situation est unique. Consulter un expert-comptable est un investissement souvent très rentable.

Restez flexible. On peut commencer petit en nom propre, puis structurer son patrimoine plus tard.

Combien faut-il pour vivre de l’immobilier ?

Parlons maintenant des chiffres qui fâchent ou qui font rêver : quel capital avez-vous réellement besoin ?

La regle des 4 pour cent et le calcul de la rente

La règle des 4 % définit le patrimoine requis pour stopper le salariat. En gros, accumulez 25 fois vos dépenses annuelles et retirez ce pourcentage chaque année sans jamais épuiser votre capital.

Prenons un cas concret : pour une rente de 2 000 € mensuels, il vous faut théoriquement 600 000 € d’actifs nets. Ce montant semble colossal, mais c’est le prix de votre liberté.

Heureusement, la pierre française change la donne. Un véritable guide et outils pour devenir rentier grâce à l’investissement immobilier locatif rentable vise 6 à 8 % brut, réduisant le capital nécessaire.

Oubliez la valeur faciale du patrimoine. Seul le cashflow immédiat compte vraiment pour vivre.

Peut-on devenir rentier en partant de zero

Soyons francs : démarrer sans un sou est un parcours du combattant. Les banques financent rarement à 110 % aujourd’hui. Le « zéro apport » reste possible, mais c’est désormais l’exception.

Votre priorité absolue ? Constituer un matelas de 15 000 € via une épargne forcée. Prouvez au banquier que vous savez gérer vos finances avant de gérer celles d’un locataire.

Une fois prêt, accélérez avec un Immeuble de rapport : dénicher et investir en 2026. Cette stratégie groupe plusieurs lots en une seule opération pour maximiser vos gains instantanément.

Pensez aussi à l’achat-revente de votre résidence principale. La plus-value est totalement exonérée d’impôt, ce qui constitue un levier puissant pour gonfler votre apport rapidement.

La peur de l’impayé paralyse souvent plus que le manque d’argent. Formez-vous sérieusement pour débloquer vos freins psychologiques et passer enfin à l’action.

Gérer les risques et pérenniser ses revenus

Une fois la machine lancée, le plus dur est de la maintenir en marche sans que les grains de sable ne bloquent les rouages.

Anticiper la vacance locative et les impayes

La vacance locative reste l’ennemi juré du rentier averti. Un mois vide peut annuler un an de cashflow positif, ruinant vos efforts. C’est une réalité mathématique brutale.

Optez pour la GLI (Garantie Loyers Impayés) sans hésiter. C’est une assurance indispensable pour dormir tranquille, même si elle a un coût mensuel. La tranquillité d’esprit n’a pas de prix.

La sélection du locataire est une étape décisive. Un bon dossier n’est pas seulement financier ; le feeling et des garanties solides comptent énormément pour éviter les ennuis. Soyez sélectif, ne subissez pas.

La délégation de gestion reste le prix à payer pour obtenir une vraie oisiveté au quotidien.

L’importance de la renovation energetique

Le calendrier climatique impose désormais des travaux. Isoler ses biens n’est plus une option mais une nécessité absolue pour continuer à louer légalement. Voyez cela comme un investissement pérenne.

Misez tout sur la « valeur verte ». Un bien performant se loue plus cher et se revend bien mieux demain. C’est une protection solide pour valoriser votre patrimoine.

Pour ceux qui veulent éviter les chantiers, l’Immobilier neuf : les avantages clés pour investir offre une alternative pertinente. C’est une stratégie différente.

N’oubliez pas les aides de l’État comme MaPrimeRénov’. Elles permettent de réduire la facture des travaux de rénovation énergétique globale, optimisant ainsi votre rendement final.

Devenir rentier est un marathon, pas un sprint. Seule votre rigueur à appliquer ce guide et outils pour devenir rentier grâce à l’investissement immobilier locatif rentable fera la différence.

Se constituer une rente immobilière durable nécessite de maîtriser le cashflow positif et la fiscalité avantageuse du LMNP. Passez à l’action dès aujourd’hui en ciblant un bien à haut rendement pour enclencher l’effet de levier. Votre liberté de demain dépend de la rigueur.

FAQ

Qu’est-ce qu’un rentier immobilier en 2026 ?

Être rentier immobilier aujourd’hui ne signifie pas être un aristocrate oisif, mais être un investisseur moderne et stratégique. Concrètement, cela consiste à percevoir des revenus locatifs (rentes) suffisants pour couvrir l’intégralité de vos dépenses de vie sans avoir besoin de travailler. En 2026, ce statut s’acquiert souvent en utilisant l’effet de levier bancaire pour bâtir un patrimoine qui s’autofinance.

Il ne s’agit pas nécessairement de posséder une fortune colossale au départ, mais de générer un cash-flow positif récurrent. C’est une démarche progressive où la gestion rigoureuse et l’optimisation fiscale remplacent les gros capitaux initiaux. Vous devenez libre de votre temps lorsque vos actifs travaillent plus que vous.

Comment calculer un cash-flow positif fiable ?

Le calcul du cash-flow est le juge de paix de votre investissement : c’est la différence entre vos recettes et vos dépenses totales. Pour ne pas vous tromper, soustrayez des loyers perçus l’ensemble des charges : mensualité de crédit, taxe foncière, charges de copropriété, assurances et frais de gestion. Pour plus de sécurité, basez vos recettes sur 11 mois de loyer afin d’anticiper la vacance locative.

Si le résultat est positif, vous gagnez de l’argent chaque mois ; c’est ce qu’on appelle un bien qui s’autofinance. Si le résultat est négatif, vous devez fournir un effort d’épargne qui freinera vos futurs investissements. Visez toujours un excédent pour rassurer les banques et continuer à emprunter.

Faut-il privilégier la location meublée (LMNP) ou la location nue ?

Pour maximiser vos revenus nets, le match tourne souvent à l’avantage de la location meublée (LMNP au régime réel). Ce statut vous permet d’amortir comptablement la valeur du bien et du mobilier, ce qui peut réduire votre base imposable à zéro pendant plusieurs années (8 à 12 ans). C’est l’arme fiscale absolue pour toucher des loyers nets d’impôts.

À l’inverse, la location nue est souvent lourdement taxée via les revenus fonciers, sauf si vous réalisez d’importants travaux pour créer du déficit foncier. Si votre objectif est la rente immédiate et le cash-flow, le LMNP est généralement la stratégie la plus performante pour éviter que la fiscalité ne confisque vos profits.

Quel capital faut-il pour vivre de l’immobilier selon la règle des 4 % ?

La règle des 4 %, issue du mouvement FIRE, suggère que vous pouvez vivre de vos rentes si vous possédez un capital équivalent à 25 fois vos dépenses annuelles. Par exemple, pour générer 24 000 € par an (2 000 €/mois), il vous faudrait théoriquement un patrimoine net de 600 000 € placé à 4 %.

Cependant, en immobilier locatif, vous pouvez viser des rendements bien supérieurs (souvent entre 6 % et 10 % brut). Cela signifie que vous pouvez atteindre l’indépendance financière avec un capital moindre, à condition de vous concentrer sur des biens à haut rendement qui génèrent un fort cash-flow mensuel.