Vous en avez assez de subir les frais de syndic et des rentabilités médiocres sur vos appartements isolés ? Investir dans un immeuble de rapport permet de devenir le seul maître à bord tout en visant des rendements souvent supérieurs à 10 %. Découvrez les stratégies concrètes pour cibler les villes porteuses et optimiser votre fiscalité dès 2026.

- Qu’est-ce qu’un immeuble de rapport et pourquoi le choisir ?

- Où et comment dénicher la perle rare en 2026 ?

- Maîtriser les chiffres : rentabilité et cash-flow

- Fiscalité : quel régime choisir pour ne pas payer d’impôts ?

- Financement et gestion : sécuriser son investissement

Qu’est-ce qu’un immeuble de rapport et pourquoi le choisir ?

Après avoir survolé les bases de l’immobilier, entrons dans le vif du sujet avec le concept de pleine propriété.

La pleine propriété : un contrôle total sans syndic

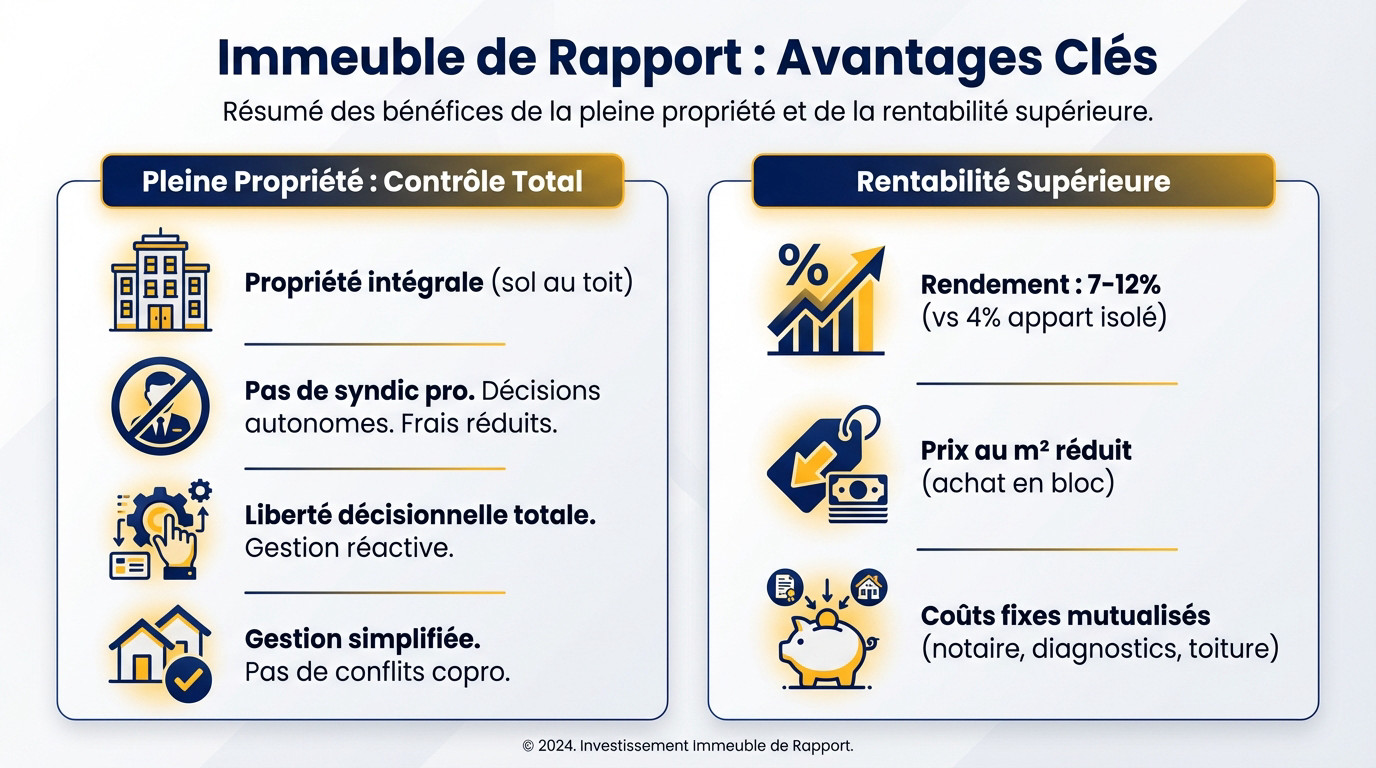

Un immeuble de rapport se définit techniquement par la détention d’un bâtiment entier par un investisseur unique, du sol au toit. Vous possédez l’intégralité des lots sans aucune division parcellaire externe.

L’absence de syndic professionnel change la donne. Vous décidez seul des travaux et maîtrisez les charges. Cela réduit drastiquement les frais de gestion annuels qui pèsent habituellement sur la rentabilité.

Votre liberté décisionnelle est totale. Pas besoin d’attendre une assemblée générale pour réparer une fuite urgente. Vous gérez votre patrimoine comme une véritable entreprise réactive, sans inertie administrative.

La différence avec la copropriété classique est flagrante. Ici, la gestion est simplifiée et les conflits de voisinage entre propriétaires n’existent pas, puisque vous êtes le seul maître à bord.

Une rentabilité supérieure aux appartements isolés

Comparons les rendements bruts. Un appartement isolé plafonne souvent à 4 %, alors qu’un immeuble vise entre 7 et 12 %. C’est un écart de performance massif pour votre portefeuille.

Vous bénéficiez de l’effet de gros sur le prix au mètre carré. Acheter en bloc permet de négocier un tarif global bien plus bas.

La mutualisation des coûts fixes optimise encore le bilan. Les frais de notaire et les diagnostics sont moins élevés par lot. La toiture ne se paie qu’une seule fois pour tous les logements.

Pour approfondir cette stratégie, consultez notre dossier sur l’immeuble de rapport.

Où et comment dénicher la perle rare en 2026 ?

Une fois les avantages compris, il faut savoir où poser ses valises pour sécuriser son capital.

Zones tendues versus villes moyennes : le dilemme

Dans les métropoles saturées comme Paris, la demande est forte mais les prix d’achat écrasent le rendement. Le cash-flow positif y est souvent une chimère. Vous achetez la sécurité patrimoniale au prix de votre trésorerie mensuelle.

C’est dans les villes moyennes que se trouvent les meilleurs rendements bruts. Le programme « Action Cœur de Ville » y offre des subventions pour rénover l’ancien. C’est ici que votre effet de levier sera le plus puissant en 2026.

Attention toutefois à la vacance locative, véritable poison de la rentabilité. Vérifiez toujours le dynamisme économique local avant de vous engager. Un immeuble vide, même peu cher, reste une charge lourde à porter.

Pour éviter les erreurs, consultez notre analyse sur le top 10 villes où investir dans l’immobilier.

Audit technique et normes énergétiques obligatoires

Ne vous fiez jamais à l’apparence. Vérifiez la toiture, la façade et l’état des planchers. Un audit technique complet est indispensable avant de signer pour éviter les vices cachés structurels.

Le défi du DPE en 2026 est réel : les passoires thermiques sont interdites à la location. Calculez précisément le budget isolation pour mettre tout l’immeuble aux normes rapidement, sous peine de sanctions.

La conformité électrique et des réseaux est prioritaire. Les colonnes d’eau et les compteurs doivent être aux normes. La division de lots impose souvent de refaire ces installations techniques coûteuses.

Anticipez les gros travaux de rénovation en bloquant une enveloppe de trésorerie. Prévoyez une marge pour les imprévus structurels, car c’est la clé pour durer sur ce marché exigeant.

Maîtriser les chiffres : rentabilité et cash-flow

Mais au-delà de la pierre, ce sont les chiffres qui valident la viabilité de votre projet.

Calculer le rendement brut et net réel

La rentabilité brute reste un indicateur de dégrossissage basique. Divisez simplement les loyers annuels par le prix d’acquisition total de l’immeuble. N’oubliez surtout pas d’inclure les frais de notaire dans ce calcul initial.

Passons maintenant aux choses sérieuses avec la rentabilité nette. Vous devez déduire la taxe foncière, les assurances et le budget pour l’entretien courant. C’est ce chiffre précis qui compte vraiment pour votre banquier.

Pour affiner vos prévisions, ne naviguez pas à vue. Utilisez le coefficient multiplicateur pour ajuster vos loyers face à la réalité du marché. Cet outil sécurise votre positionnement tarifaire.

| Indicateur | Mode de calcul | Valeur cible investisseur |

|---|---|---|

| Rendement Brut | (Loyers annuels / Prix total) x 100 | 7 % à 15 % |

| Rendement Net | (Loyers – Charges) / Prix total | 5 % à 9 % |

| Cash-flow mensuel | Loyers – (Crédit + Charges) | Positif dès l’achat |

| Taux de vacance | Loyers perdus / Loyers totaux | 5 % (estimation prudente) |

La stratégie de division de lots pour doper le rendement

Pourquoi s’embêter à diviser de grands appartements ? Les petites surfaces se louent toujours nettement plus cher au mètre carré. C’est une méthode radicale pour booster mécaniquement vos revenus locatifs.

Attention toutefois aux contraintes d’urbanisme locales. Vérifiez scrupuleusement le PLU en mairie avant de créer de nouveaux logements. La création de places de parking est souvent exigée par la mairie.

Le coût des travaux de division pèse lourd sur le budget initial. Il faut poser de nouveaux compteurs et isoler phoniquement chaque lot créé. L’investissement est lourd, mais le retour sur investissement est rapide.

Cette stratégie impacte aussi positivement votre valeur de sortie. Un immeuble avec plus de lots est souvent plus facile à revendre à la découpe.

Fiscalité : quel régime choisir pour ne pas payer d’impôts ?

Le statut LMNP reste une arme redoutable pour l’investisseur malin. Grâce au régime réel, vous amortissez le bien et les travaux, ce qui gomme littéralement vos bénéfices imposables pendant des années. C’est la voie royale pour les immeubles nécessitant une rénovation.

À l’inverse, la SCI à l’IS fonctionne comme une tirelire blindée. Elle permet de réinvestir les bénéfices sans subir la pression fiscale personnelle immédiate, créant un effet boule de neige puissant. C’est l’outil indispensable pour ceux qui veulent bâtir un empire immobilier sur le très long terme.

Le match est serré entre ces deux options. Le LMNP gagne par sa simplicité de gestion et ses revenus disponibles, tandis que la SCI offre une flexibilité supérieure pour la transmission. Votre choix dépendra uniquement de vos objectifs patrimoniaux.

Si vous hésitez encore sur la meilleure option, consultez notre analyse détaillée sur le LMNP 2026 pour affiner votre stratégie fiscale.

Dispositifs de défiscalisation et subventions

Ne négligez surtout pas les aides d’État comme le dispositif Loc’Avantages. En acceptant de louer légèrement sous le marché, vous débloquez des réductions d’impôts massives. C’est un levier fiscal puissant souvent ignoré par les débutants, alors qu’il booste la rentabilité nette.

Oubliez le neuf et ses promesses souvent décevantes. L’ancien rénové surclasse largement le Pinel classique en termes de rendement pur. Malgré les travaux initiaux, le prix d’entrée plus bas et la fiscalité adaptée rendent l’opération bien plus lucrative à la sortie.

L’Anah finance une partie significative des rénovations énergétiques lourdes via MaPrimeRénov’. Pour les passoires thermiques, ces subventions peuvent couvrir un gros pourcentage du chantier. Passer à côté de cet argent gratuit serait une erreur de gestion impardonnable.

Pour comprendre comment activer ces leviers, lisez notre dossier complet sur le dispositif Loc’Avantages 2026 et maximisez vos gains dès maintenant.

Financement et gestion : sécuriser son investissement

Obtenir son prêt immobilier en 2026

Les banques ne prêtent plus aux rêveurs sans garanties solides. Montez un dossier béton incluant des devis travaux chiffrés au centime près. Un apport personnel reste souvent le ticket d’entrée obligatoire pour ce type d’achat.

Le HCSF impose des règles strictes aux emprunteurs. Vos charges mensuelles ne doivent jamais dépasser 35 % de vos revenus globaux. C’est un couperet mathématique sans appel. Vérifiez votre éligibilité via les conditions prêt immobilier avant toute visite.

Négociez systématiquement un différé de remboursement partiel ou total auprès de votre conseiller. Cette franchise permet de financer les travaux avec les premiers loyers encaissés. C’est le levier de cash-flow le plus puissant à votre disposition.

Ne cherchez pas à rembourser votre crédit trop vite. Visez une durée de 20 ou 25 ans pour écraser vos mensualités et maximiser l’effet de levier bancaire.

Gérer les risques : impayés et gros travaux

Ne jouez pas avec le feu concernant la perception des loyers. Souscrivez une Garantie Loyers Impayés (GLI) performante dès la signature du bail. Un seul mauvais payeur suffit pour fragiliser tout votre édifice financier.

L’assurance Propriétaire Non Occupant (PNO) n’est pas une option mais une nécessité absolue. Elle couvre votre responsabilité et les sinistres structurels graves. Vérifiez scrupuleusement les clauses, notamment celles concernant la toiture et les dégâts des eaux.

Gérer seul un immeuble entier demande une énergie folle au quotidien. Si vous investissez loin de chez vous, déléguer à une agence locale devient vital. Vous achetez votre tranquillité d’esprit contre un pourcentage du loyer.

Sachez qu’un immeuble est bien moins liquide à la revente qu’un studio. Gardez toujours une épargne de précaution conséquente pour parer aux imprévus sans paniquer.

La détention d’un immeuble entier maximise votre rentabilité tout en supprimant les frais de copropriété. Profitez de la baisse des taux annoncée pour cibler des biens rénovables en zone dynamique. Lancez vos simulations financières dès aujourd’hui pour transformer cette opportunité de marché en un puissant levier d’enrichissement personnel.

FAQ

Qu’est-ce qu’un immeuble de rapport et comment le gérer sans copropriété ?

Un immeuble de rapport est un bâtiment que vous achetez dans sa totalité, en une seule opération, afin de louer les différents lots (appartements, locaux commerciaux) qu’il contient. L’objectif est de générer des revenus locatifs sur l’ensemble de la structure.

La principale spécificité de sa gestion réside dans l’absence de copropriété. En tant qu’unique propriétaire, vous êtes seul décisionnaire. Vous n’avez pas de syndic à payer, ni d’assemblées générales à attendre pour lancer des travaux. Cette autonomie totale vous offre une réactivité et une maîtrise des coûts impossibles à atteindre dans un schéma de copropriété classique.

Quels sont les principaux avantages et inconvénients d’un immeuble de rapport ?

L’avantage majeur est une rentabilité potentiellement bien supérieure, souvent entre 7 % et 12 %, grâce à un prix d’achat au mètre carré plus faible et une mutualisation des frais (notaire, travaux). Vous bénéficiez d’une liberté de gestion totale et d’une constitution de patrimoine accélérée. Le risque locatif est également dilué sur plusieurs locataires.

Cependant, l’investissement initial est conséquent et la responsabilité est totale en cas de gros travaux (toiture, façade). Le risque est aussi géographiquement concentré : si le quartier se dévalorise, tout votre investissement est impacté. Enfin, trouver la perle rare et la revendre en bloc peut s’avérer plus complexe qu’un appartement isolé.

À quel prix au mètre carré s’attendre pour un immeuble de rapport ?

Il n’existe pas de prix au mètre carré unique pour un immeuble de rapport. Son coût dépend de facteurs multiples comme la localisation, l’état général du bâtiment, le nombre de lots et surtout le rendement locatif potentiel. Le principe fondamental est que le prix au mètre carré est généralement inférieur à celui d’un appartement isolé dans le même secteur, car il s’agit d’un achat « en gros ».

À titre de référence, le marché résidentiel varie de moins de 1 500 €/m² dans des villes comme Saint-Étienne à plus de 9 000 €/m² à Paris pour des appartements. Pour un immeuble, vous devez analyser le prix global en fonction des loyers, et non vous fier uniquement à un prix au mètre carré brut.

Quelles sont les étapes à suivre pour acheter et gérer un immeuble de rapport ?

La première étape est de définir votre stratégie et de choisir une localisation à forte demande locative. Ensuite, une analyse rigoureuse du bien est cruciale : inspectez la structure, vérifiez la conformité des lots et des compteurs, et auditez les baux en cours. Calculez précisément la rentabilité nette et le cash-flow en intégrant le coût des travaux.

Une fois l’analyse validée, vous devrez monter un dossier de financement solide pour convaincre la banque. Après l’acquisition, pilotez les travaux de rénovation pour valoriser le bien. Enfin, mettez en place une gestion locative rigoureuse, en sélectionnant soigneusement vos locataires et en souscrivant les assurances nécessaires (Garantie Loyers Impayés, PNO) pour sécuriser vos revenus.

Quelle fiscalité choisir pour optimiser son investissement en immeuble de rapport ?

Deux montages principaux se distinguent pour optimiser la fiscalité de votre immeuble. Le statut de Loueur en Meublé Non Professionnel (LMNP) au régime réel est très efficace, car il vous permet d’amortir la valeur du bien et des travaux, neutralisant ainsi l’impôt sur vos revenus locatifs pendant de nombreuses années.

L’autre option stratégique est la création d’une Société Civile Immobilière (SCI) soumise à l’Impôt sur les Sociétés (IS). Cette structure vous permet de déduire l’intégralité des charges et d’amortir le bien, tout en capitalisant les bénéfices au sein de la société à un taux d’IS potentiellement plus faible que votre tranche d’imposition personnelle. Le choix dépend de vos objectifs patrimoniaux à long terme et de votre situation personnelle.