Vous pensez avoir réalisé une excellente opération financière, mais savez-vous que l’imposition sur la revente peut drastiquement réduire votre bénéfice net si elle est mal anticipée ? Pour éviter cette déconvenue, notre analyse détaille le mécanisme de la plus-value immobilière et vous guide à travers les règles fiscales déterminant le montant exact que vous conserverez. Nous vous révélons les barèmes d’abattements pour durée de détention et les cas spécifiques d’exonération totale qui vous permettront d’optimiser légalement votre fiscalité et de maximiser votre retour sur investissement.

- Calcul de la plus-value immobilière : la méthode simple

- Abattements pour durée de détention : le barème fiscal

- Cas d’exonération totale de la plus-value

- Surtaxe sur les plus-values élevées et obligations

Calcul de la plus-value immobilière : la méthode simple

Après avoir trouvé l’acheteur, la question du gain réel se pose immédiatement. Voici comment poser les bases du calcul fiscal.

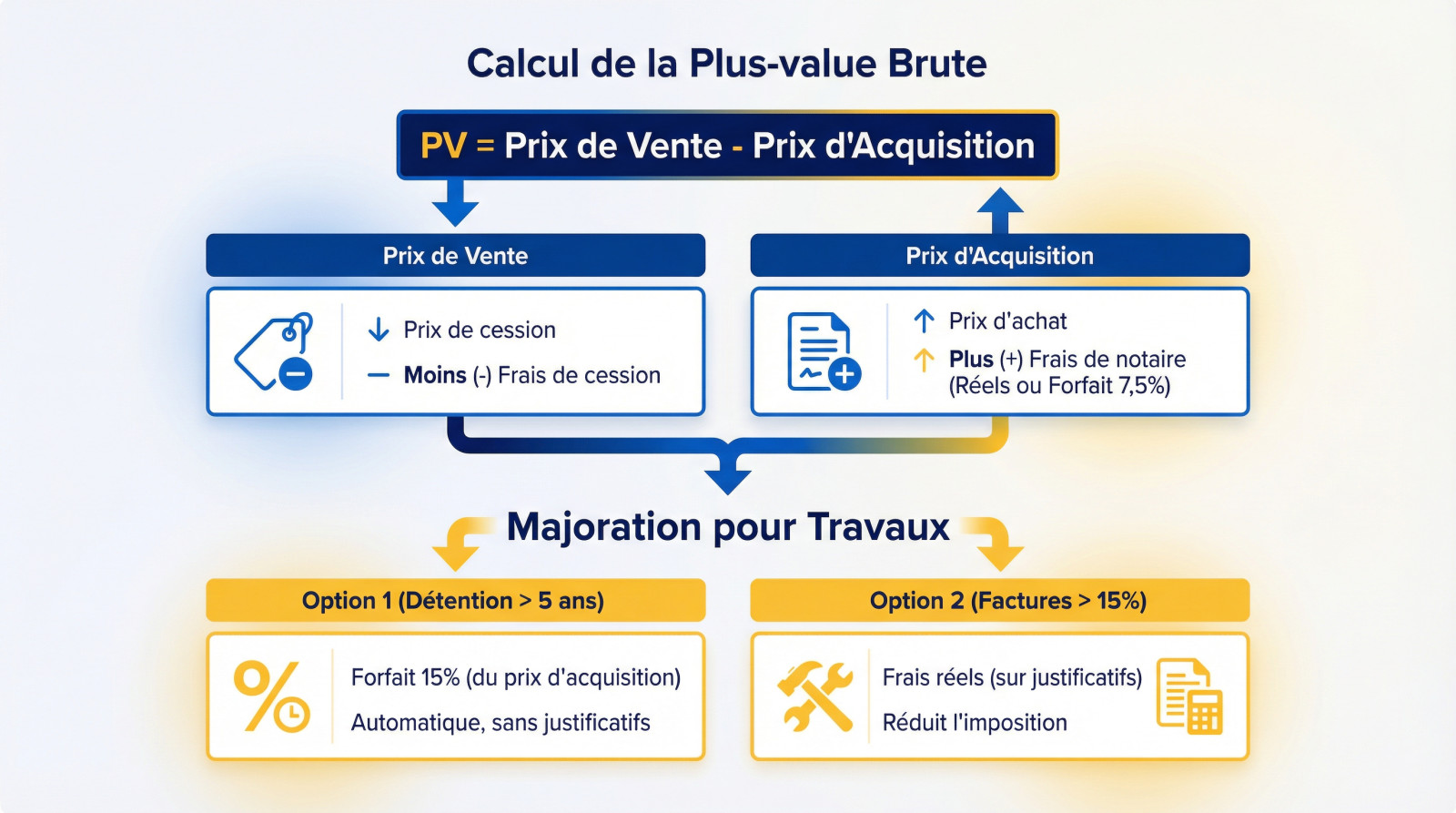

Définition et calcul de la plus-value brute

La plus-value, c’est la différence entre votre prix de vente et votre prix d’achat. Le prix de vente est celui de l’acte, duquel vous déduisez les frais de cession que vous avez payés. C’est votre point de départ.

Ensuite, on s’attaque au prix d’acquisition. Vous y ajoutez les frais de notaire. Sachez qu’un forfait de 7,5 % du prix d’achat est possible si c’est plus avantageux pour vous.

Ce mécanisme de calcul est une base pour toute revente, y compris après un dispositif comme la Loi Duflot et ses règles spécifiques.

Impact des travaux sur la valeur d’acquisition

Parlons travaux. Si vous détenez le bien depuis plus de 5 ans, une majoration forfaitaire de 15 % s’applique sur le prix d’achat. C’est automatique et ne demande aucun justificatif.

Mais si vos factures dépassent ce forfait de 15 %, utilisez-les sans hésiter. Cela vient gonfler votre prix d’achat et donc réduire directement votre imposition. Une astuce comptable simple qui fait toute la différence.

Cette approche diffère de l’amortissement des travaux en LMNP, qui suit une logique comptable distincte. Pour maîtriser ces subtilités, des outils d’investissement locatif comme ceux de LyBox sont précieux.

Abattements pour durée de détention : le barème fiscal

Le fisc n’est pas totalement gourmand si vous gardez votre bien longtemps. Le temps devient alors votre meilleur allié fiscal, un principe clé de ce Guide sur l’imposition des plus-values immobilières et outils d’investissement locatif LyBox.

Seuils d’exonération pour l’impôt sur le revenu

La plus-value subit une taxe de 19 %. Heureusement, l’abattement s’active dès la sixième année et réduit progressivement la note. Au bout de 22 ans, l’impôt sur le revenu disparaît totalement. C’est une étape majeure rendant votre gain bien plus concret.

Attention à bien dater l’acte authentique d’achat, véritable point de départ du chrono fiscal. Regardez l’historique via ce lien sur les plus-values immobilières pour comprendre les réformes.

Prélèvements sociaux et durée de 30 ans

Les prélèvements sociaux pèsent 17,2 %. Leur rythme d’abattement est beaucoup plus lent que l’impôt et demande une patience de fer. L’exonération totale n’arrive qu’après 30 ans de détention. C’est un délai très long qui pousse souvent à vendre avant ce terme.

Le tableau ci-dessous illustre cette différence critique de vitesse d’exonération entre l’impôt classique et les charges sociales.

| Durée de détention | Abattement IR | Abattement Prélèvements Sociaux | Exonération totale |

|---|---|---|---|

| Moins de 6 ans | 0 % | 0 % | Aucune |

| 15 ans | 60 % | 16,5 % | Partielle |

| 22 ans | 100 % | 28 % | IR Uniquement |

| 30 ans | 100 % | 100 % | Totale |

| Conclusion | Rapide (22 ans) | Lente (30 ans) | Patience requise |

Cas d’exonération totale de la plus-value

Résidence principale et dépendances immédiates

La vente de la résidence principale est toujours exonérée d’impôt. C’est la règle d’or en France pour protéger votre capital. Peu importe le montant du gain réalisé lors de la transaction.

Cela inclut aussi les dépendances comme un garage ou une cave. Ils doivent impérativement être vendus en même temps que le logement. C’est une précision utile pour maximiser votre gain net.

Attention à ne pas avoir déménagé trop tôt avant la vente. Le bien doit être occupé par vous au moment de la mise en vente.

Première vente d’une résidence secondaire

Vous pouvez être exonéré sur une résidence secondaire sous conditions. C’est possible si vous n’êtes pas propriétaire de votre résidence principale depuis quatre ans. C’est une niche fiscale intéressante à exploiter.

L’argent doit servir à acheter votre futur logement principal sous deux ans. Si vous respectez ce délai de remploi, l’impôt s’efface purement et simplement. C’est un coup de pouce majeur pour devenir propriétaire.

Regardez du côté de la Loi Pinel pour comparer avec les obligations de conservation de ce dispositif. La rigidité locative y est bien plus forte qu’ici.

Surtaxe sur les plus-values élevées et obligations

Si votre profit dépasse certains seuils, une couche fiscale supplémentaire s’ajoute au mille-feuille.

Fonctionnement de la taxe forfaitaire supplémentaire

Au-delà de 50 000 € de plus-value nette, une surtaxe s’applique. Elle varie de 2 % à 6 % selon le montant. C’est un barème progressif par tranches. Plus le profit est important, plus le taux grimpe.

Cette taxe vient s’ajouter aux 19 % d’impôt et aux prélèvements sociaux. La note peut donc vite grimper sur les gros profits immobiliers.

Des outils comme LyBox vous aident à simuler précisément ce coût. Anticiper permet de fixer le bon prix de vente et d’éviter les surprises.

Rôle du notaire et déclaration aux impôts

Le notaire s’occupe de tout lors de la signature. Il calcule l’impôt dû et le prélève directement. Vous recevez ainsi le prix net de taxes.

Il remplit pour vous la déclaration 2048-IMM, ce qui est une sécurité pour éviter les erreurs. Mais vérifiez toujours ses chiffres avant de signer. Après tout, c’est votre argent.

N’oubliez pas de reporter le montant sur votre déclaration de revenus annuelle. C’est une obligation pour le fisc.

Maîtriser le calcul de la plus-value immobilière et les abattements pour durée de détention reste le levier le plus puissant pour sécuriser votre enrichissement. Avant de céder votre bien, anticipez l’impact fiscal réel pour maximiser votre gain net. Simulez dès aujourd’hui votre imposition sur LyBox pour vendre au moment idéal.

FAQ

Comment appliquer le forfait travaux de 15 % sur la plus-value ?

Si vous détenez votre bien depuis plus de cinq ans, vous avez la faculté de majorer forfaitairement le prix d’acquisition de 15 % sans avoir à fournir de justificatifs. Cette option est particulièrement stratégique si vous avez réalisé peu de rénovations, car elle vient diminuer mécaniquement votre plus-value imposable.

Notez que ce forfait ne se cumule pas avec les frais réels et s’applique uniquement aux immeubles bâtis. Si le montant de vos factures travaux dépasse ce seuil de 15 %, il est alors préférable d’opter pour la déduction au réel pour optimiser votre fiscalité.

Comment fonctionnent les abattements pour durée de détention ?

Le temps joue en votre faveur fiscalement : les abattements débutent après la sixième année de détention. Pour l’impôt sur le revenu, la réduction est progressive jusqu’à une exonération totale acquise au bout de 22 ans.

Concernant les prélèvements sociaux (17,2 %), la mécanique est plus lente. L’abattement reste faible durant les premières années et ne permet une exonération complète qu’après 30 ans de conservation du bien. Il est donc crucial de bien distinguer ces deux échéances dans vos calculs de rentabilité.

Quelles sont les conditions d’exonération pour une résidence secondaire ?

Vous pouvez bénéficier d’une exonération totale lors de la première vente d’une résidence secondaire, à condition de ne pas avoir été propriétaire de votre résidence principale au cours des quatre années précédant la cession. C’est une opportunité majeure pour financer votre habitation principale.

Pour valider cet avantage, vous devez impérativement réutiliser l’argent de la vente pour acquérir ou construire votre logement principal dans un délai de 24 mois. Par ailleurs, si le prix de cession est inférieur ou égal à 15 000 €, l’exonération est automatique.

Quand s’applique la surtaxe sur les plus-values élevées ?

Une taxe forfaitaire supplémentaire se déclenche lorsque le montant de la plus-value imposable (après déduction des abattements) dépasse le seuil de 50 000 €. Elle s’ajoute aux 19 % d’impôt sur le revenu et aux prélèvements sociaux.

Le taux de cette surtaxe est progressif, variant de 2 % à 6 % selon l’importance du gain réalisé. Il est essentiel d’anticiper ce coût final, car il peut sensiblement impacter le bénéfice net de votre opération immobilière.