Vous sentez-vous piégé par des cotisations exorbitantes alors que changer d’assurance crédit immobilier est désormais un droit acquis pour tous les emprunteurs ? Ce dossier complet vous explique comment la législation récente vous redonne enfin le pouvoir de négocier pour réduire drastiquement le coût total de votre emprunt, le tout sans jamais sacrifier la qualité de votre protection. Préparez-vous à découvrir la méthode exacte pour économiser jusqu’à 15 000 euros et à maîtriser chaque étape technique de la substitution, du choix stratégique des garanties à la résiliation finale, sans subir la moindre lourdeur administrative.

- La loi Lemoine, le tournant qui change tout pour votre assurance emprunteur

- Les vraies raisons de sauter le pas : bien plus qu’une simple économie

- Le processus de substitution, étape par étape et sans jargon

- L’équivalence des garanties : le seul critère qui compte pour votre banque

- Impact sur votre prêt : ce que le changement d’assurance modifie concrètement

- Gérer les situations complexes et les refus

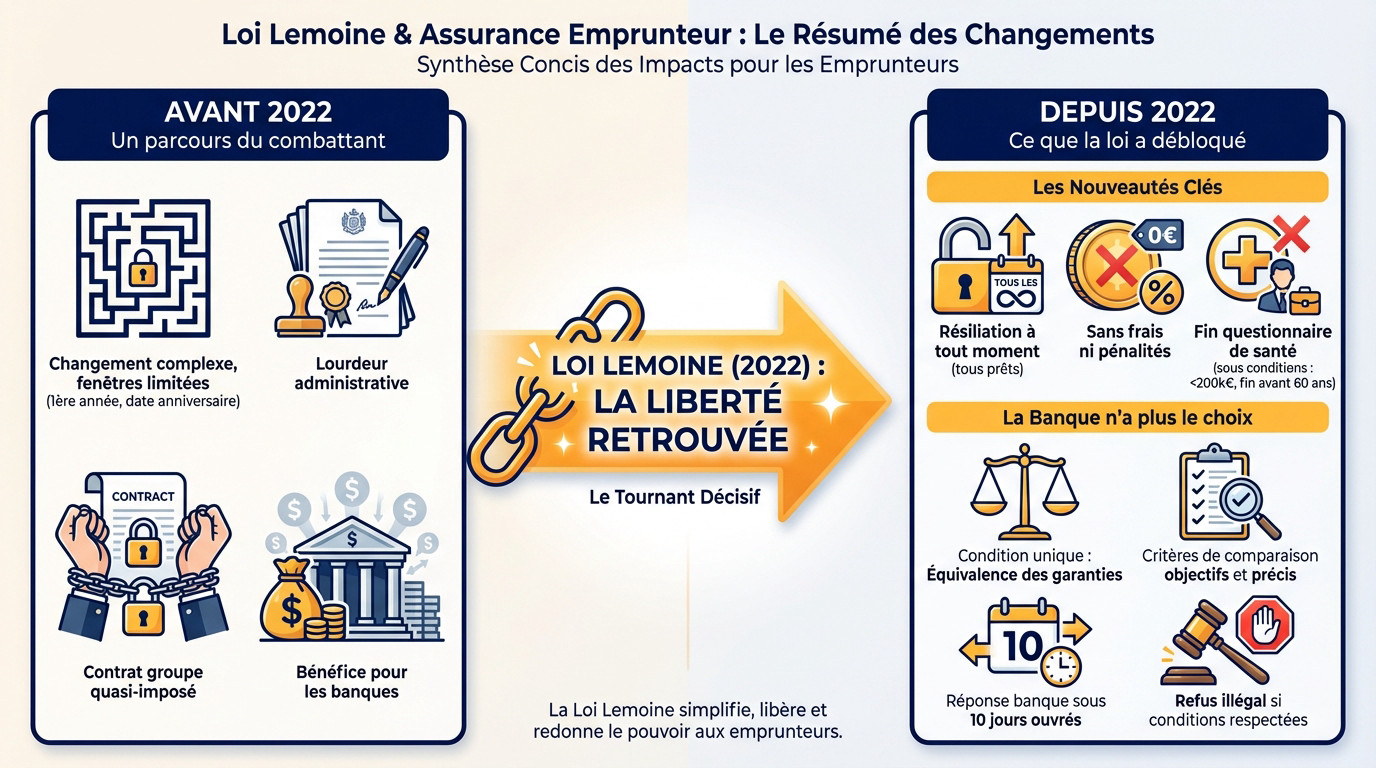

La loi Lemoine, le tournant qui change tout pour votre assurance emprunteur

Avant 2022, un véritable parcours du combattant

Vouloir changer d’assurance crédit immobilier relevait de l’exploit avant la réforme. Les lois Hamon et Bourquin aidaient, mais restaient trop restrictives. Vous étiez littéralement coincé avec votre banque.

Il fallait viser juste dans des fenêtres de tir limitées, souvent ratées. La première année ou la date anniversaire imposaient un timing serré. Cette lourdeur administrative décourageait la majorité. C’était un vrai parcours du combattant.

Ce système verrouillé profitait grassement aux établissements bancaires. Le contrat groupe restait la norme quasi-imposée par défaut.

Ce que la loi Lemoine a vraiment débloqué

La donne a changé avec la résiliation à tout moment désormais acquise. Cette liberté s’applique immédiatement aux prêts neufs comme aux anciens contrats. Vous pouvez partir dès le premier jour. C’est une reprise de pouvoir totale sur votre budget.

Mieux encore, la démarche s’effectue sans frais ni pénalités cachées. Votre banque ne peut absolument rien facturer pour l’avenant au crédit. Votre argent reste dans votre poche.

La procédure s’allège drastiquement pour beaucoup d’emprunteurs éligibles. Pour les prêts sous 200 000 € finissant avant 60 ans, c’est la fin du questionnaire de santé. L’accès devient enfin plus juste.

Pourquoi votre banquier ne peut plus s’y opposer (ou presque)

Une seule règle prévaut pour valider votre départ : l’équivalence du niveau de garanties. Le nouveau contrat doit vous couvrir aussi bien, sinon mieux. C’est votre filet de sécurité obligatoire.

Oubliez l’arbitraire, car ce n’est plus à la tête du client. La banque doit cocher une liste de critères précis pour comparer objectivement les offres. Elle ne peut plus rejeter votre dossier sur une simple impression. La loi encadre tout.

Si l’équivalence est là, le refus devient illégal. La banque a 10 jours ouvrés pour valider votre demande, point final.

Les vraies raisons de sauter le pas : bien plus qu’une simple économie

Maintenant que vous savez que la loi vous protège, voyons concrètement ce que vous avez à y gagner. Car les bénéfices vont bien au-delà de la simple ligne sur votre relevé de compte.

Calculez le gain potentiel sur votre crédit

On parle ici de sommes qui donnent le vertige. En moyenne, changer d’assurance crédit immobilier permet de récupérer entre 5 000 et 15 000 euros sur la durée totale du prêt. C’est mathématique : les contrats groupe des banques coûtent souvent deux à quatre fois plus chers que la concurrence.

Cette différence ne s’évapore pas ; elle réduit directement le coût total de votre crédit. C’est du pouvoir d’achat net qui reste sur votre compte bancaire chaque mois, sans effort supplémentaire de votre part.

Voyez cela comme un capital débloqué pour d’autres ambitions. Cet argent sauvé peut financer des travaux ou même servir d’apport pour un futur investissement dans un parking.

Obtenir une couverture qui vous ressemble vraiment

Le problème des contrats bancaires classiques ? Ils sont standardisés à l’extrême. Tout le monde paie pour tout le monde, sans distinction réelle de profil, c’est du prêt-à-porter financier qui tombe rarement juste.

La délégation d’assurance change la donne en proposant du sur-mesure. Votre contrat s’ajuste enfin à votre métier, votre âge, ou votre pratique sportive, vous payez pour votre risque réel avec des garanties mieux adaptées à votre vie.

L’objectif n’est pas de brader votre sécurité. Au contraire, vous visez une protection équivalente ou supérieure, mais à un tarif qui a enfin du sens.

Le bon moment pour changer, c’est maintenant

Grâce à la loi Lemoine, la fenêtre de tir est désormais ouverte en permanence. Fini les dates anniversaires complexes : l’opportunité de résilier existe tout au long de la vie du prêt, sans frais ni pénalités.

Pourtant, l’urgence est réelle car plus tôt vous changez, plus les économies sont importantes. Les cotisations étant souvent calculées sur le capital restant dû, agir en début de remboursement maximise l’impact financier de l’opération.

Cela dit, ne jetez pas l’éponge si votre crédit a déjà dix ans. L’opération reste souvent très rentable même à mi-parcours.

Le processus de substitution, étape par étape et sans jargon

Convaincu ? Parfait. Passons maintenant à la pratique. Oubliez la paperasse angoissante, la procédure est en fait très balisée. Voici le mode d’emploi.

La phase de recherche : comparer sans se perdre

Ne vous jetez pas sur la première offre venue. La première étape est de comparer les contrats du marché. C’est la base de tout.

Orientez-vous vers les outils efficaces : les comparateurs en ligne ou les courtiers. Ils permettent d’obtenir plusieurs devis personnalisés rapidement et de faire un premier tri.

Cette étape est gratuite et sans engagement. Elle sert à évaluer le gain potentiel.

Le dossier pour la banque : la fiche standardisée d’information (fsi)

La Fiche Standardisée d’Information (FSI) est le document central. La banque l’a remise lors de l’offre de prêt. Elle liste les garanties minimales exigées.

Le nouveau devis doit être comparé point par point à cette FSI. C’est sur cette base que la banque validera ou non l’équivalence.

Une fois le bon contrat trouvé, il faut envoyer une demande de substitution à la banque, accompagnée des conditions générales et particulières du nouveau contrat.

La souscription et la résiliation : l’ordre à respecter

Attention à ce point : ne jamais résilier l’ancien contrat avant d’avoir l’accord écrit. C’est une règle d’or.

Voici la chronologie : 1. Obtenir l’accord de la banque sur le nouveau contrat. 2. Souscrire officiellement le nouveau contrat. 3. Envoyer la lettre de résiliation à l’ancienne assurance, en joignant l’accord de la banque.

Il ne faut jamais rester sans couverture, même une seule journée.

L’accompagnement « clé en main » : la solution anti-stress

La procédure peut sembler intimidante. Une alternative existe : se faire accompagner pour changer d’assurance crédit immobilier. C’est la meilleure façon de sécuriser la démarche.

De nombreux assureurs ou courtiers proposent de gérer toutes les démarches administratives. Ils contactent la banque, envoient les courriers, et s’assurent que tout se passe bien.

C’est une option qui apporte une vraie tranquillité d’esprit. Comprendre le rôle d’un courtier en crédit immobilier peut d’ailleurs être très éclairant.

L’équivalence des garanties : le seul critère qui compte pour votre banque

On a effleuré le sujet, mais il mérite qu’on s’y attarde. L’équivalence des garanties est le nerf de la guerre. C’est là-dessus que votre banque peut tiquer, alors autant maîtriser le sujet.

Décrypter les garanties de base (décès, ptia, ipt, itt)

Le Décès et la PTIA (Perte Totale et Irréversible d’Autonomie) forment le socle. Ces garanties remboursent le capital restant. Aucun prêteur ne validera un dossier sans elles.

Ensuite, surveillez l’IPT (Invalidité Permanente Totale) et l’ITT (Incapacité Temporaire Totale de Travail). Ces acronymes cachent souvent les vrais points de blocage bancaires. C’est précisément sur ces terrains que les niveaux de couverture varient. Votre vigilance doit être maximale ici.

N’oubliez pas les options comme l’IPP pour l’invalidité partielle ou la garantie perte d’emploi. Elles restent facultatives mais renforcent considérablement votre filet de sécurité.

Les 18 critères de la fsi à la loupe

Pour éviter l’arbitraire, le CCSF a établi une liste précise de critères. Votre banque doit en sélectionner 11 sur 18 pour remplir sa Fiche Standardisée d’Information. Elle ne peut pas en inventer d’autres. C’est la règle du jeu imposée.

Les exigences portent souvent sur la couverture des affections dorsales ou psychiatriques. Le type d’indemnisation, forfaitaire ou indemnitaire, pèse aussi lourd dans la balance. Chaque détail compte pour l’accord final.

Votre objectif est limpide : cocher « oui » partout où la banque l’exige. Si le nouveau contrat s’aligne sur cette grille, le refus devient illégal. Considérez cela comme une simple checklist technique.

| Critère de garantie | Contrat Groupe Bancaire (Standard) | Contrat Délégué (Individuel) |

|---|---|---|

| Type de prestation ITT/IPT | Souvent ‘Indemnitaire’ (rembourse la perte de revenu réelle) | Souvent ‘Forfaitaire’ (verse une somme fixe, plus protecteur) |

| Couverture des affections Dos/Psy | Souvent avec condition d’hospitalisation | Souvent sans condition d’hospitalisation (après une franchise) |

| Pratique de sports à risques | Généralement exclus | Souvent rachetables via une surprime |

| Maintien des garanties | Peut cesser en cas de changement de profession | Maintenues quelle que soit l’évolution professionnelle |

| Tarification | Mutualisée, peu personnalisée | Individualisée (âge, état de santé, profession) |

Exclusions, délais de carence : les pièges à éviter

Un tarif bas ne doit pas vous aveugler sur la qualité réelle. Certaines offres low-cost cachent des exclusions de garanties redoutables, notamment sur les sports. Lisez toujours les petits caractères.

Distinguez bien le délai de carence, période d’attente au début du contrat, de la franchise. Cette dernière correspond aux jours non indemnisés en début de sinistre. Une franchise trop longue peut ruiner l’intérêt financier de changer d’assurance crédit immobilier.

Le contrat idéal trouve le bon équilibre entre économies et sécurité. Ne sacrifiez jamais votre protection pour quelques euros.

Impact sur votre prêt : ce que le changement d’assurance modifie concrètement

Changer d’assurance n’impacte pas que votre portefeuille. Cela a des conséquences directes sur les documents de votre prêt. Voici ce qui va changer noir sur blanc.

Le taeg, le vrai thermomètre du coût de votre crédit

Le Taux Annuel Effectif Global ne ment jamais sur le prix réel. Il englobe le taux brut, les frais de dossier annexes et surtout le coût de l’assurance. C’est le seul chiffre qui compte vraiment pour votre portefeuille.

Votre taux d’intérêt nominal ne bouge pas d’un iota. Pourtant, en décidant de changer d’assurance crédit immobilier, vous faites mécaniquement chuter ce TAEG. C’est mathématique. Cet indicateur officiel prouve instantanément la rentabilité de l’opération.

La banque n’a pas le choix, elle doit éditer un avenant au contrat de prêt. Ce document légal grave dans le marbre votre nouveau taux global.

Réévaluer la quotité : une opportunité pour les co-emprunteurs

La quotité d’assurance correspond simplement à la part du capital couverte pour chaque emprunteur. La banque exige que le total atteigne au moins 100 % du prêt. Vous pouvez opter pour du 50/50, du 100/100 ou même une répartition asymétrique type 70/30.

Ce changement de contrat constitue le moment parfait pour réajuster cette quotité. Vos revenus ont peut-être grimpé depuis la signature initiale. Pourquoi rester figé sur une vieille répartition obsolète ?

Rééquilibrer les pourcentages optimise la sécurité financière de votre famille face aux aléas. Avec un assureur externe, augmenter la couverture coûte souvent moins cher que votre ancien contrat bancaire.

Le nouveau tableau d’amortissement : à quoi s’attendre

Une fois l’avenant signé, votre banquier doit vous transmettre un nouveau tableau d’amortissement. Ce n’est pas une option, c’est une obligation légale. Ce document remplace immédiatement l’ancien échéancier.

Il dissèque vos futures mensualités ligne par ligne : capital, intérêts et la prime révisée. C’est ici que vous visualisez la baisse de votre échéance mensuelle réelle. Vous voyez enfin l’économie nette tomber sur votre compte chaque mois.

Surveillez vos comptes pour vérifier l’exactitude des prélèvements bancaires. L’ancienne cotisation doit disparaître définitivement.

Gérer les situations complexes et les refus

Dans un monde idéal, votre banquier applaudirait vos économies. La réalité est parfois plus frictionnelle, mais anticipons ces obstacles pour mieux les contourner.

Le refus de la banque : que faire ?

La banque n’a qu’une seule carte légale pour refuser votre demande de changer d’assurance crédit immobilier : la non-équivalence des garanties. Tout autre motif invoqué relève de l’obstruction pure et simple.

Ne vous laissez pas intimider par un « non » oral. Exigez une réponse écrite, car la loi oblige l’établissement à motiver son refus en détaillant précisément, ligne par ligne, les garanties jugées insuffisantes par rapport à la Fiche Standardisée d’Information (FSI).

Sachez qu’un refus tardif ou non justifié expose la banque à une amende administrative pouvant atteindre 15 000 euros.

Les recours possibles en cas de litige

Vous faites face à un mur ? La première riposte consiste à envoyer une réclamation formelle par recommandé au service client, puis au service réclamation du siège pour acter le désaccord.

Si le blocage persiste, sortez l’artillerie diplomatique : le médiateur bancaire. Cette procédure, totalement gratuite pour vous, permet souvent de dénouer les conflits à l’amiable sans passer par la case tribunal, car les banques redoutent ces avis impartiaux.

En dernier recours, si la mauvaise foi est flagrante, tournez-vous vers l’ACPR ou la DGCCRF pour faire valoir vos droits.

Cas particuliers : seniors et risques de santé

Vous pensez que votre dossier médical vous condamne à payer le prix fort ? La délégation d’assurance est justement l’outil le plus puissant pour les profils à risque, car elle permet de dénicher des contrats spécialisés là où l’assurance groupe standardise.

N’oubliez pas la convention AERAS. Ce dispositif encadre l’accès à l’assurance pour les personnes ayant un risque aggravé de santé, facilitant l’emprunt via un droit à l’oubli et limitant certaines surprimes.

L’âge ne doit pas être un frein psychologique, car les seniors peuvent encore souscrire un prêt immobilier et trouver des couvertures compétitives bien plus protectrices que celles proposées par défaut.

La loi Lemoine vous offre une liberté inédite : celle de reprendre la main sur votre assurance emprunteur. Ne laissez plus dormir ces économies potentielles. La démarche est désormais simple, rapide et sans frais. C’est le moment idéal pour comparer les offres et optimiser enfin le coût réel de votre crédit immobilier.

FAQ

Quand avez-vous le droit de changer votre assurance de prêt immobilier ?

Grâce à la loi Lemoine entrée en vigueur en 2022, la réponse est simple : à tout moment. Vous n’avez plus besoin d’attendre la date anniversaire de votre contrat ni de calculer des délais de préavis complexes. Que votre crédit ait été signé il y a quelques mois ou plusieurs années, vous êtes libre de résilier votre assurance actuelle pour une offre plus compétitive, sans frais ni pénalités de la part de votre banque.

Quelle est la procédure pour remplacer votre assurance emprunteur ?

La démarche suit un processus précis mais accessible. Vous devez d’abord sélectionner un nouveau contrat offrant un niveau de couverture au moins égal à celui de votre banque (principe d’équivalence des garanties). Une fois le devis validé, envoyez une demande de substitution à votre prêteur accompagnée des conditions de la nouvelle offre. La banque dispose alors de 10 jours ouvrés pour accepter et émettre l’avenant nécessaire, ce qui vous permettra d’officialiser la résiliation de l’ancien contrat.

Comment faire baisser drastiquement le coût de son assurance de prêt ?

Le levier le plus puissant consiste à opter pour la délégation d’assurance. En quittant le contrat groupe de votre banque, souvent standardisé et chargé en marges, pour un contrat individuel alternatif, vous bénéficiez d’une tarification ajustée à votre profil réel. En faisant jouer la concurrence, il est fréquent de réduire la facture de 30 % à 50 %, ce qui peut représenter une économie de plusieurs milliers d’euros sur la durée totale de votre crédit.

Est-il possible de changer l’assurance de mon prêt immobilier si la banque s’y oppose ?

Oui, car le pouvoir de refus de la banque est strictement encadré par la loi. Elle ne peut s’opposer à votre demande que si le nouveau contrat ne respecte pas l’équivalence des garanties listées dans la Fiche Standardisée d’Information (FSI). Si votre nouvelle assurance vous couvre aussi bien ou mieux sur les critères exigés (décès, invalidité, etc.), la banque est obligée d’accepter. Tout refus doit être motivé par écrit et justifié point par point.

Quel est l’intérêt concret de changer d’assurance emprunteur ?

L’opération présente un double bénéfice immédiat. Financièrement, vous diminuez le coût global de votre emprunt et donc votre TAEG, ce qui redonne du souffle à votre budget mensuel. Qualitativement, c’est l’opportunité de souscrire à une protection sur-mesure, mieux adaptée à votre profession ou à votre santé, là où les contrats bancaires proposent souvent des couvertures génériques et moins protectrices.

Puis-je modifier et ajuster ma protection emprunteur en cours de crédit ?

Absolument. Le changement d’assurance est le moment idéal pour réévaluer vos besoins. Vous pouvez profiter de cette transition pour modifier les quotités (la répartition de l’assurance entre co-emprunteurs) ou pour racheter des exclusions (comme les pathologies du dos ou les sports à risque). C’est l’occasion de transformer une simple obligation bancaire en une véritable sécurité adaptée à l’évolution de votre vie.