Vous craignez de commettre une erreur coûteuse au moment de commencer un investissement locatif ? Ce guide méthodologique détaille les étapes clés pour sécuriser votre acquisition et garantir un rendement performant dès la première année. Découvrez comment transformer votre capacité d’emprunt en un patrimoine immobilier rentable grâce à des stratégies financières éprouvées.

- Définir ses objectifs pour réussir son investissement

- Analyse du marché et choix de l’emplacement

- Calculer la rentabilité et financer le projet

- Sécuriser et gérer son patrimoine immobilier

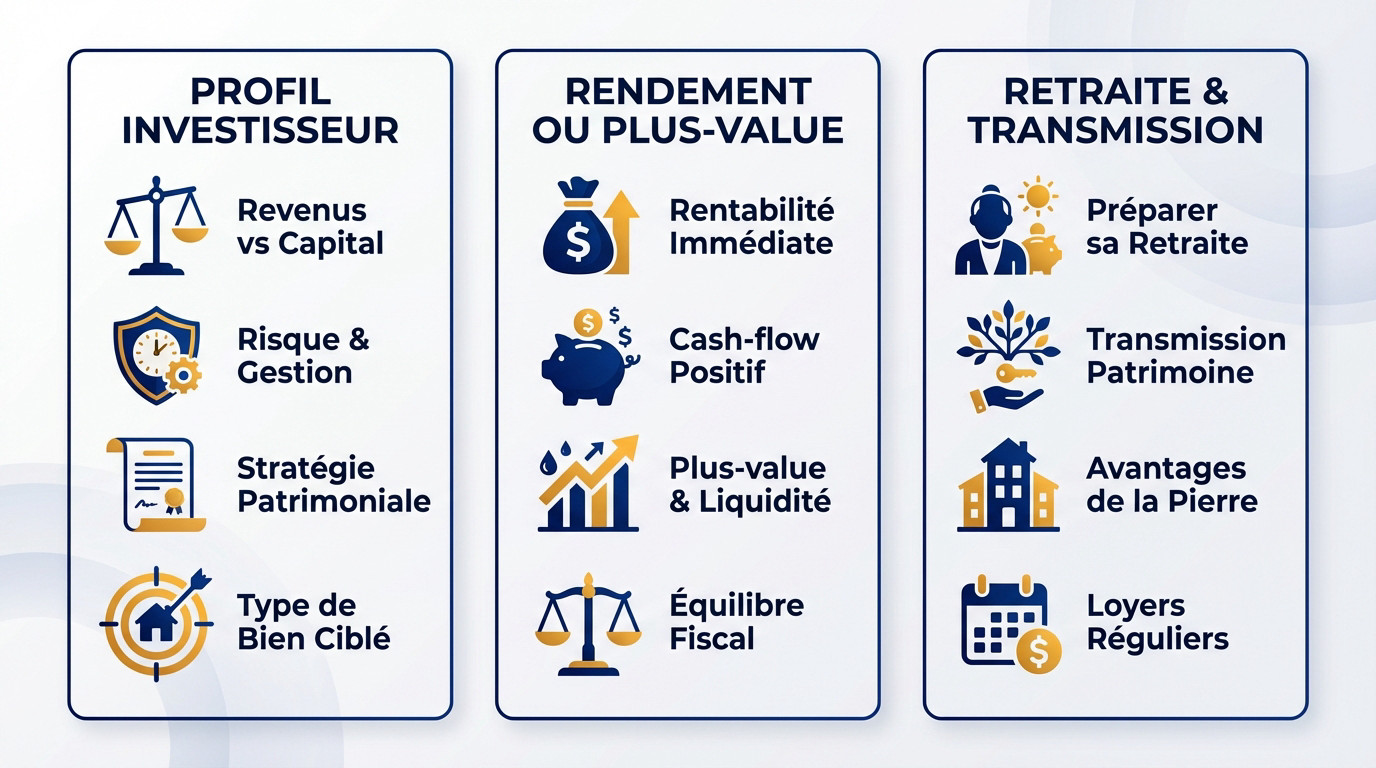

Définir ses objectifs pour réussir son investissement

Après avoir survolé les bases, il est temps de poser les fondations de votre projet en clarifiant vos attentes réelles.

Identifier votre profil d’investisseur

Vous devez trancher dès le départ : voulez-vous des rentes immédiates ou bâtir un gros capital pour dans vingt ans ? C’est le dilemme classique des objectifs patrimoniaux qui dicte la suite.

Votre tolérance au risque et votre temps disponible définissent votre stratégie patrimoniale. Si vous détestez les imprévus ou manquez de temps, fuyez les projets nécessitant une gestion trop lourde au quotidien.

Ces paramètres filtrent drastiquement les biens ciblés : un studio étudiant ne se gère pas du tout comme un immeuble de rapport.

Choisir entre rendement et plus-value

Les villes comme Roubaix offrent 7,5 % de rendement, alors que Paris mise sur la sécurité patrimoniale. Soyons clairs : pour beaucoup, viser un cash-flow positif reste la priorité absolue pour ne pas étouffer son budget.

Pensez aussi à la sortie future. Un bien liquide se revend vite, contrairement à une ruine isolée en campagne. Lisez notre dossier sur l’Investissement locatif : les motivations des Français.

Finalement, tout dépend de votre fiscalité actuelle. Un mauvais choix fiscal peut littéralement tuer la rentabilité nette de votre opération.

Anticiper sa retraite et la transmission

Avec l’érosion inévitable des pensions, l’immobilier devient le pilier central pour préparer sa retraite. Une fois le crédit soldé, ces loyers constituent un complément de revenu vital pour maintenir votre niveau de vie.

C’est aussi le meilleur levier pour transmettre un actif tangible à vos enfants. Contrairement aux marchés financiers volatils, la pierre traverse le temps et rassure par sa consistance physique réelle.

La régularité des loyers perçus assure cette sécurité financière indispensable pour l’avenir.

Analyse du marché et choix de l’emplacement

Une fois vos buts fixés, le succès repose sur un seul mantra : l’emplacement, encore et toujours.

Evaluer la tension locative locale

La tension locative définit simplement le rapport de force brutal entre l’offre et la demande. Si les candidats se bousculent pour visiter dès la publication de l’annonce, vous tenez le bon bout. C’est le premier indicateur indiscutable de viabilité pour votre projet.

Regardez le temps de vacance moyen sur les portails : s’il est bas, c’est gagné. Appliquer les conseils et outils LyBox pour réussir son premier investissement immobilier locatif rentable implique de prioriser les transports en commun. Les services de proximité boostent aussi l’attractivité immédiate.

Pour approfondir votre stratégie, consultez notre guide : Investissement immobilier : comment bien démarrer ?. Il détaille les fondamentaux.

La vacance tue votre rendement. Fuyez les zones mortes.

L’impact du Diagnostic de Performance Énergétique

Le nouveau DPE change radicalement la donne pour tous les bailleurs. Les passoires thermiques, classées G ou F, subissent désormais des interdictions de louer progressives imposées par la loi. Vous ne pouvez plus ignorer cette réalité légale qui frappe le marché.

Une mauvaise note énergétique offre pourtant une opportunité en or : la négociation. Utilisez les défauts techniques du bien pour faire baisser drastiquement le prix affiché. C’est souvent là que se joue votre plus-value à l’achat.

Attention, une rénovation lourde coûte cher, souvent entre 2 000 et 4 000 € par m². Calculez bien.

| Classe DPE | Statut Location | Impact Revente | Action requise |

|---|---|---|---|

| A à D | Autorisée | Plus-value verte | Aucune |

| E | Interdite dès 2034 | Risque modéré | Anticiper travaux |

| F | Interdite dès 2028 | Décote probable | Isoler rapidement |

| G | Interdite dès 2025 | Décote forte | Rénovation globale |

| G+ | Interdite (depuis 2023) | Décote maximale | Travaux urgents |

Cibler la bonne typologie de bien

Les studios attirent massivement les étudiants, mais la rotation locative y est souvent frénétique. À l’inverse, les grands appartements familiaux offrent une stabilité rassurante sur la durée, réduisant les frais de gestion. Votre cible dicte votre gestion quotidienne.

Les petites surfaces en hypercentre restent les reines incontestées du rendement au m². Elles collent parfaitement à la demande du marché locatif actuel dans les grandes villes. La liquidité à la revente y est aussi nettement meilleure.

Le neuf réduit vos frais de notaire, mais l’ancien booste souvent la rentabilité immédiate. Le choix dépend de votre fiscalité.

Chaque bien a son public. Ne vous trompez pas.

Calculer la rentabilité et financer le projet

Trouver le bon bien est une chose, mais s’assurer qu’il ne vous coûte pas d’argent chaque mois en est une autre.

Différencier rendement brut, net et net-net

Le rendement brut n’est qu’un indicateur de façade pour trier les annonces. Il divise simplement le loyer annuel par le prix d’achat global. Ne vous fiez jamais aveuglément à ce chiffre théorique.

La réalité financière apparaît avec le calcul du rendement net. Vous devez soustraire la taxe foncière, les assurances et les frais de gestion. N’oubliez surtout pas les charges non récupérables qui pèsent lourdement sur votre trésorerie réelle.

Le seul chiffre qui compte vraiment est le rendement net-net. Il intègre l’impact direct de votre fiscalité personnelle sur les revenus encaissés. C’est ce montant précis qui reste réellement dans votre poche.

Utilisez les simulateurs LyBox pour automatiser ces calculs complexes. Gagnez du temps immédiatement.

Optimiser son financement bancaire

L’apport personnel est devenu incontournable pour investir sereinement en 2025. Les banques se montrent beaucoup plus frileuses sur les dossiers sans épargne. Elles demandent souvent 10 % à 20 % du projet.

L’immobilier offre un avantage unique : l’effet de levier bancaire. Vous utilisez l’argent de la banque pour acquérir un actif de valeur. Ce mécanisme démultiplie votre enrichissement grâce à l’endettement intelligent.

Négociez fermement des conditions spécifiques comme le différé de remboursement. Cette technique permet de ne payer que les intérêts au début du crédit. Vous boostez ainsi mécaniquement votre cash-flow.

Surveillez les frais de dossier et l’assurance emprunteur. Ces leviers réduisent le coût global.

Le choix stratégique de la fiscalité

La location nue est souvent moins avantageuse que le statut LMNP. Ce régime permet l’amortissement comptable du bien et des meubles. Vous créez ainsi une charge fictive pour réduire l’imposition.

Pour aller plus loin, consultez notre dossier LMNP 2026 – Guide fiscal et stratégie. Vous comprendrez comment réduire vos impôts sur les loyers à zéro. C’est une optimisation fiscale puissante et parfaitement légale.

D’autres dispositifs existent comme le Loc’Avantages ou le Pinel dans le neuf. Ces outils de défiscalisation immobilière répondent à des objectifs précis. Il faut les analyser selon votre situation personnelle.

La fiscalité peut transformer une opération moyenne en excellent coup. Ne la négligez pas.

Sécuriser et gérer son patrimoine immobilier

Votre financement est validé ? Parfait. Mais pour appliquer les meilleurs Conseils et outils LyBox pour réussir son premier investissement immobilier locatif rentable, la gestion ne s’improvise pas : il faut maintenant protéger cet actif et en assurer la pérennité au quotidien.

Sélectionner le locataire et prévenir les impayés

Ne validez jamais un dossier à la légère. Vérifiez scrupuleusement la cohérence entre les revenus annoncés et les garanties fournies. Cette rigueur initiale vous épargnera bien des nuits blanches.

Oubliez la caution solidaire de la famille, souvent complexe à activer. L’Assurance Loyers Impayés (GLI) constitue un bouclier indispensable contre les défauts de paiement. Contrairement au garant classique, l’assureur indemnise dès le premier terme impayé. C’est une sécurité professionnelle.

Pour aller plus loin, consultez notre dossier complet sur les Loyers impayés : Solutions et Prévention pour Propriétaires.

Un locataire fiable reste la clé de voûte d’une gestion sereine. Ne négligez pas ce choix.

Gestion directe ou délégation en agence

Gérer seul votre bien booste mécaniquement votre rentabilité immédiate. Mais attention, cette option s’avère extrêmement chronophage au quotidien. Vous devrez être prêt à gérer les fuites d’eau le dimanche.

Déléguer à un professionnel offre une véritable tranquillité d’esprit. D’ailleurs, sachez que ces frais de gestion sont intégralement déductibles de vos revenus fonciers. C’est le prix de votre liberté.

Les solutions de gestion locative en ligne représentent aujourd’hui un compromis moderne idéal. Elles automatisent l’administratif sans les coûts d’une agence classique.

Une réactivité maximale reste le meilleur moyen de limiter la vacance locative. Rappelez-vous que chaque semaine vide grève votre rendement.

Valoriser son bien par les travaux

Des travaux bien pensés augmentent immédiatement la valeur locative de votre bien. Ne négligez jamais l’esthétique pour provoquer le coup de cœur. Un logement impeccable se loue plus cher.

Utilisez le mécanisme du déficit foncier pour gommer efficacement vos revenus imposables. C’est une stratégie fiscale redoutable que trop d’investisseurs sous-estiment encore. Vous transformez ainsi une dépense de travaux en une puissante économie d’impôt directe sur vos revenus.

Un entretien régulier vous évite les grosses dépenses imprévues catastrophiques. Anticipez pour protéger votre trésorerie.

Maintenir un logement aux normes de confort actuelles est impératif. C’est votre devoir de propriétaire.

Réussir votre entrée sur le marché locatif exige d’aligner une stratégie patrimoniale claire avec une analyse rigoureuse de la tension locale et de la fiscalité. Le temps étant votre atout le plus précieux, sécurisez dès aujourd’hui votre avenir en validant vos calculs via des outils de simulation performants. L’indépendance financière commence par ce premier pas décisif.

FAQ

Faut-il privilégier les revenus immédiats ou la constitution d’un capital ?

Votre choix dépendra essentiellement de votre stratégie de financement et de votre fiscalité. Pour constituer un patrimoine, l’effet de levier du crédit est roi : en empruntant le maximum (avec un apport minimal de 10 à 20 % dans l’ancien), vous utilisez l’argent de la banque pour vous enrichir, surtout si vous optez pour le régime réel où les intérêts d’emprunt sont déductibles.

À l’inverse, si votre objectif est de générer des revenus immédiats, augmenter votre apport personnel permet de réduire les mensualités et de sécuriser un cash-flow positif. Notez que dans un contexte de taux bas, il est souvent plus judicieux de placer votre capital ailleurs et de laisser la dette financer l’immobilier.

Quels critères valident l’éligibilité d’un locataire à l’Assurance Loyers Impayés (GLI) ?

Pour être couvert, vous devez sélectionner un dossier irréprochable selon les standards des assureurs. Le locataire doit généralement justifier de revenus nets représentant 2,85 à 3 fois le montant du loyer, avec un taux d’effort inférieur à 33 %. La stabilité professionnelle est primordiale : les CDI sont privilégiés, tandis que les indépendants doivent souvent prouver deux ans d’activité.

Soyez intransigeant sur les justificatifs : demandez systématiquement une pièce d’identité, le contrat de travail, les trois derniers bulletins de salaire et le dernier avis d’imposition. Un dossier complet et vérifié est votre meilleure protection contre les refus d’indemnisation.

Est-il préférable de gérer son bien seul ou de passer par une agence ?

La gestion directe est idéale pour maximiser votre rentabilité en économisant les frais d’agence (6 à 8 % des loyers). Elle vous offre un contrôle total sur le choix du locataire, mais exige du temps, de la rigueur juridique et une grande disponibilité pour gérer les visites ou les éventuels impayés.

Si vous manquez de temps ou habitez loin du bien, la délégation à un professionnel vous apporte une tranquillité d’esprit inestimable. L’agence prend tout en charge, de la rédaction du bail à la gestion des sinistres, sécurisant ainsi votre investissement au prix d’une légère baisse de rendement.

Quelle est la différence fiscale entre la location nue et le statut LMNP ?

La location nue offre une stabilité avec des baux de 3 ans, mais sa fiscalité est souvent lourde : en régime micro-foncier, vous ne bénéficiez que d’un abattement de 30 %. En revanche, la location meublée (LMNP) est fiscalement plus attractive avec un abattement de 50 % en micro-BIC.

Surtout, le LMNP au régime réel permet d’amortir la valeur du bien et des meubles, créant des charges comptables qui peuvent réduire vos impôts à zéro pendant plusieurs années. C’est souvent l’option la plus rentable pour un investisseur cherchant à optimiser sa fiscalité.

Comment fonctionne le mécanisme du déficit foncier ?

Ce dispositif s’adresse aux propriétaires de biens loués nus sous le régime réel. Il vous permet de déduire le montant de vos travaux (rénovation, entretien) de vos revenus fonciers. Si ces charges dépassent vos loyers, le déficit créé est imputable sur votre revenu global dans la limite de 10 700 € par an.

C’est un levier puissant pour les contribuables fortement imposés, car il réduit directement votre base imposable. Attention toutefois, pour valider cet avantage fiscal, vous devez impérativement maintenir le bien en location pendant les trois années suivant l’imputation du déficit.