Saviez-vous qu’une mauvaise application des régimes fiscaux en vigueur peut diviser votre rentabilité nette par deux, laissant l’administration capter une part majoritaire de vos revenus locatifs ? Ce dossier technique compare méthodiquement les avantages du statut LMNP, du foncier classique et de la société pour vous orienter vers la structure juridique qui protégera le mieux vos intérêts financiers. Vous accéderez aux stratégies d’optimisation concrètes, comme le report de déficit ou l’amortissement, indispensables pour annuler légalement votre impôt et maximiser votre enrichissement sur le long terme.

- Choisir entre location nue et meublée

- Arbitrage entre régime micro et régime réel

- Levier des charges déductibles et déficit foncier

- Statut LMNP et puissance de l’amortissement

- Stratégies de détention : nom propre ou société

- Dispositifs spécifiques et réformes 2026

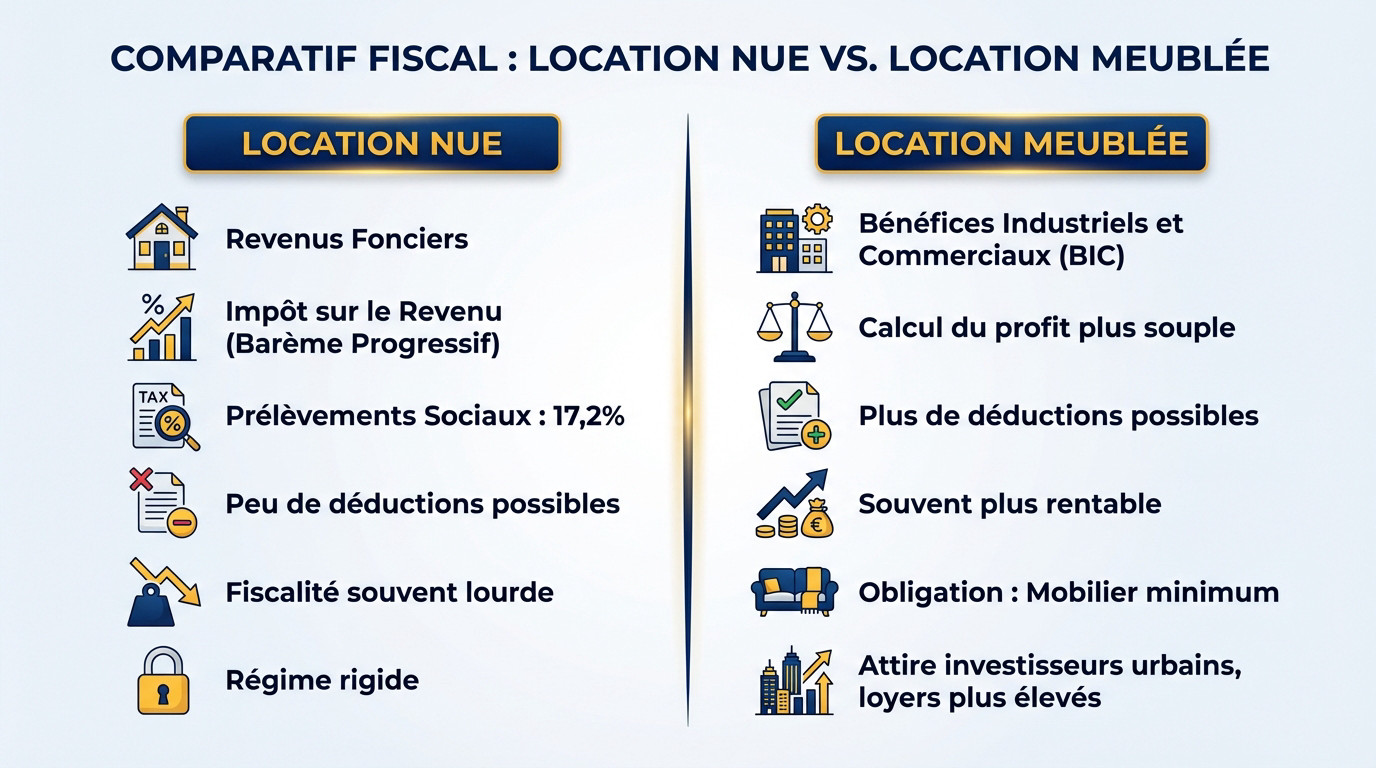

Choisir entre location nue et meublée

Après avoir trouvé le bien idéal, la première décision ne concerne pas les meubles, mais bien la case fiscale dans laquelle vous allez ranger vos futurs loyers.

Le régime classique des revenus fonciers

La location nue génère des revenus fonciers. C’est le cadre par défaut pour un appartement vide, où le fisc taxe le loyer brut après déductions. C’est simple, mais souvent lourd pour le bailleur.

Le piège réside dans le barème progressif de l’impôt sur le revenu. Les loyers s’ajoutent à vos salaires, ce qui peut faire exploser votre tranche marginale d’imposition. N’oubliez pas l’impact sur votre fiscalité globale.

Ajoutez à cela les prélèvements sociaux de 17,2 %. Ils s’appliquent systématiquement sur le bénéfice foncier calculé, amputant sérieusement votre rentabilité nette. Soyez extrêmement vigilant sur ce point précis.

Bref, ce mode de location est rigide. Il offre peu de leviers d’optimisation sans engager des travaux lourds pour créer du déficit foncier.

La fiscalité des bénéfices industriels et commerciaux

La location meublée est une activité commerciale. On parle ici de BIC et non plus de foncier. C’est un changement total : vous devenez presque un entrepreneur de l’immobilier aux yeux de l’administration.

L’avantage ? Une flexibilité comptable redoutable. Les règles de calcul du profit sont plus souples et permettent l’amortissement du bien. On déduit bien plus qu’en location nue, ce qui booste la rentabilité.

Attention, vous avez l’obligation de fournir un mobilier minimum. La liste des 11 équipements est fixée par décret, ne l’oubliez surtout pas pour valider ce statut.

Ce régime attire les investisseurs urbains, car il permet de viser des loyers plus élevés tout en optimisant la fiscalité.

Pour approfondir vos stratégies, consultez ce guide sur l’investissement Duflot. C’est un bon plan.

Arbitrage entre régime micro et régime réel

La simplicité de l’abattement forfaitaire

Le micro-foncier et le micro-BIC fonctionnent sur une mécanique élémentaire. Vous appliquez un pourcentage de réduction direct sur vos recettes totales. Pas besoin de garder toutes les factures de l’année. C’est la solution de facilité pour les petits propriétaires pressés.

Les taux d’abattement sont de 30 % en foncier et 50 % en meublé classique. C’est une simulation à faire impérativement avant de valider votre choix. Parfois, la simplicité coûte extrêmement cher.

Surveillez les plafonds de revenus pour rester dans ce régime avantageux. Au-delà d’un certain seuil, le passage au réel devient obligatoire. Vérifiez vos chiffres chaque année, car le fisc ne pardonne pas.

C’est souvent le choix par défaut des débutants. Pourtant, ce n’est pas toujours le plus efficace.

Le régime réel pour optimiser sa base taxable

| Régime | Type de location | Abattement | Conditions |

|---|---|---|---|

| Micro-foncier | Nue | 30 % | Revenus < 15 000 € |

| Réel foncier | Nue | Déduction charges réelles | > 15 000 € ou option |

| Micro-BIC | Meublée | 50 % | Revenus < 77 700 € |

| Réel BIC | Meublée | Charges + Amortissements | > 77 700 € ou option |

Le réel permet de déduire chaque euro dépensé. Si vos charges dépassent l’abattement, utilisez les bons outils et conseils pour calculer et optimiser la fiscalité d’un investissement locatif. C’est là que l’investissement devient une stratégie fiscale. Gardez bien vos justificatifs.

L’accompagnement par un comptable est souvent nécessaire pour sécuriser le montage. En BIC réel, c’est presque indispensable pour ne pas faire d’erreurs techniques. Les honoraires sont d’ailleurs déductibles, ce qui en fait un investissement rentable.

Vous avez la possibilité de basculer du micro au réel sur demande. C’est une option à lever lors de la déclaration.

Ce régime est le seul permettant de créer un déficit. C’est un point majeur pour ne pas payer d’impôts.

Levier des charges déductibles et déficit foncier

Pour réduire la note, il faut connaître la liste des dépenses que l’administration vous autorise à soustraire de vos loyers. C’est la base des outils et conseils pour calculer et optimiser la fiscalité d’un investissement locatif.

La liste des frais imputables au revenu brut

Ne négligez rien : taxe foncière, intérêts d’emprunt ou frais de gestion locative, tout compte. Même vos primes d’assurance sont déductibles. Chaque petite dépense accumulée réduit votre bénéfice imposable.

Les travaux de réparation et d’entretien sont déductibles immédiatement en revenu foncier. C’est un excellent moyen de rénover son patrimoine. Le fisc finance indirectement vos travaux.

Notez que les frais de notaire sont parfois déductibles en BIC. C’est une spécificité à connaître absolument.

Mentionnons les charges de copropriété. Seule la part incombant au propriétaire est déductible. Faites bien le tri.

Soyez rigoureux dans votre comptabilité. Une erreur peut entraîner un redressement fiscal coûteux.

Mécanisme et report du déficit foncier

Quand les charges dépassent les loyers, vous créez un déficit foncier. Ce déficit est imputable sur votre revenu global jusqu’à 10 700 euros. C’est un outil de défiscalisation très puissant.

L’excédent se reporte pendant dix ans. C’est une réserve d’optimisation pour le futur. Planifiez vos travaux intelligemment.

En 2026, passer d’une passoire thermique à un logement décent est encouragé. Le plafond peut grimper à 21 400 euros.

Attention à l’obligation de louer pendant trois ans après un déficit. Si vous vendez avant, le fisc reprend son cadeau. C’est une règle stricte à respecter.

Statut LMNP et puissance de l’amortissement

Si la location nue a ses atouts, le statut de Loueur en Meublé Non Professionnel (LMNP) reste le roi de l’optimisation grâce à un concept comptable : l’amortissement.

Fonctionnement de l’amortissement du bâti

L’amortissement constate l’usure naturelle de votre bien. C’est le pilier des outils et conseils pour calculer et optimiser la fiscalité d’un investissement locatif. Vous déduisez chaque année une fraction de la valeur de l’immeuble. Cette charge fictive réduit massivement votre bénéfice.

On n’amortit pas que les murs : le mobilier et les gros travaux entrent aussi dans la danse. Regardez l’amortissement des travaux en LMNP. C’est l’arme absolue pour gommer totalement l’impôt sur vos revenus locatifs.

Attention, l’amortissement ne peut pas créer de déficit BIC structurel. Il ramène simplement votre résultat fiscal à zéro. L’excédent non utilisé est reportable indéfiniment. C’est un levier de richesse colossal sur la durée.

La méthode par composants est stricte : toiture ou électricité s’amortissent sur des durées distinctes. Un expert-comptable pilotera ce découpage complexe pour vous. C’est indispensable pour sécuriser votre montage face à l’administration.

Avantages fiscaux du loueur non professionnel

Le statut LMNP permet souvent de ne payer aucun impôt sur ses loyers. C’est le Graal de l’investisseur immobilier. Visez le LMNP 2026. Vous développez ainsi votre patrimoine en utilisant littéralement l’argent du fisc.

Contrairement au LMP, réservé aux pros, le LMNP reste accessible à la majorité des particuliers. Les seuils de recettes sont précis. Ne les dépassez pas sans avoir mesuré les conséquences sociales.

À la revente, vous profitez du régime des plus-values des particuliers. Les amortissements ne sont pas réintégrés dans le calcul fiscal. C’est un cadeau fiscal exceptionnel qui booste votre rentabilité finale.

Ce statut perdure, mais les rumeurs enflent. Le gouvernement pourrait raboter certains avantages en 2026. Restez alerte sur les évolutions législatives pour ajuster votre tir. C’est vital pour vos finances.

Stratégies de détention : nom propre ou société

Investir en nom propre ou en SCI

L’achat en direct reste la solution de facilité administrative. À l’inverse, la Société Civile Immobilière structure efficacement la gestion à plusieurs. Elle simplifie aussi grandement la transmission future de votre patrimoine. Votre choix dépendra donc uniquement de vos objectifs patrimoniaux.

En SCI à l’impôt sur le revenu, la transparence fiscale s’applique directement aux associés. Avec l’option à l’impôt sur les sociétés, c’est la structure qui règle la note fiscale.

La SCI à l’IS permet d’amortir le bien comptablement. C’est une alternative sérieuse au LMNP pour les gros patrimoines.

Attention toutefois aux frais de constitution d’une société. Les statuts, le greffe et la comptabilité ont un coût annuel.

Réfléchissez bien avant de signer. Revenir en arrière coûte très cher en taxes.

Fiscalité des plus-values et transmission

Le calcul de la plus-value immobilière récompense la patience. L’impôt diminue mécaniquement avec la durée de détention du bien. Après vingt-deux ans, vous êtes exonéré d’impôt sur le revenu. Il faut attendre trente ans pour les prélèvements sociaux.

L’abattement pour durée de détention est un paramètre essentiel pour votre stratégie. Plus vous gardez le bien, moins l’État se sert. Soyez patient et méthodique dans votre approche.

Le démembrement de propriété optimise efficacement la transmission. Donner la nue-propriété à ses enfants réduit les droits de succession. C’est une technique avancée mais très efficace. Parlez-en à votre notaire.

Une vision globale du projet est indispensable. La fiscalité des loyers n’est qu’une partie de l’équation. La revente et la transmission comptent tout autant. Ne négligez aucun aspect.

Dispositifs spécifiques et réformes 2026

Pour finir, l’État propose des coups de pouce fiscaux ciblés qui, bien maîtrisés, peuvent transformer un investissement moyen en excellente affaire.

Denormandie et Loc’Avantages en vigueur

Le dispositif Denormandie 2026 reste une arme redoutable pour l’ancien à rénover. Pour l’activer, vous devez impérativement réaliser des travaux représentant au moins 25 % du prix total de l’opération. C’est la solution idéale pour revitaliser les centres-villes dégradés.

Côté solidarité, le principe de Loc’Avantages est simple : plus vous baissez le loyer, plus votre réduction d’impôt grimpe. C’est un choix éthique qui devient fiscalement très pertinent grâce à des taux attractifs.

Attention toutefois aux contreparties strictes de ces dispositifs fiscaux. Vous devez respecter scrupuleusement les plafonds de ressources des locataires et vérifier l’éligibilité géographique de votre commune avant de signer quoi que ce soit.

Notez bien que ces aides ne sont pas cumulables entre elles. Il faut donc choisir le levier le plus puissant pour votre situation.

Anticiper les évolutions législatives futures

Les débats parlementaires sur la fiscalité locative pour 2026 s’intensifient autour de l’harmonisation des régimes nu et meublé. Cela pourrait signer la fin de certains avantages historiques du LMNP. Vous devez rester en veille permanente sur ces sujets brûlants.

Ne négligez jamais la performance énergétique de vos biens. Les logements classés G ou F sont progressivement interdits à la location, constituant un risque mortel pour votre rentabilité. Anticipez les travaux de rénovation dès maintenant.

La meilleure défense reste de diversifier vos modes de détention. Ne mettez pas tous vos œufs dans le même panier fiscal. Une stratégie mixte vous protègera efficacement contre des changements de loi brutaux.

Enfin, la complexité actuelle impose de se faire accompagner par des experts. Un bon conseiller en gestion de patrimoine fera toute la différence. L’immobilier reste une valeur refuge, à condition de jouer avec les bonnes règles.

Maîtriser votre fiscalité immobilière, en arbitrant entre le statut LMNP et le déficit foncier, conditionne directement la rentabilité de votre patrimoine. Anticipez les changements législatifs en simulant vos options dès maintenant pour transformer l’impôt en levier de croissance. Une stratégie fiscale rigoureuse reste votre meilleure protection pour sécuriser vos revenus futurs.

FAQ

Quelle est la différence fiscale fondamentale entre la location nue et la location meublée ?

La distinction majeure réside dans la qualification juridique de vos revenus. En location nue, vous percevez des revenus fonciers, soumis à un abattement forfaitaire de 30 % en régime micro (si revenus inférieurs à 15 000 €). En location meublée, l’administration fiscale considère votre activité comme commerciale : vous déclarez donc des Bénéfices Industriels et Commerciaux (BIC), bénéficiant d’un abattement plus généreux de 50 % en régime micro (jusqu’à 77 700 € de recettes). Cette différence de catégorie impacte directement votre rentabilité nette, le régime BIC étant souvent plus favorable pour l’investisseur actif.

Quand est-il pertinent d’opter pour le régime réel plutôt que le micro-foncier ou micro-BIC ?

Vous devez impérativement basculer au régime réel dès que vos charges déductibles réelles dépassent le seuil de l’abattement forfaitaire (30 % en nu, 50 % en meublé). Si le montant de vos intérêts d’emprunt, taxe foncière, assurances et travaux excède ces pourcentages, le régime réel vous permet de réduire drastiquement votre base imposable. En location meublée, le réel est particulièrement puissant car il permet, en plus des charges, de déduire l’amortissement du bien et du mobilier, effaçant souvent totalement l’impôt sur les loyers pendant plusieurs années. Le plus simple reste malgré tout de se faire conseiller et d’acheter un bien locatif clé en main, tout y sera prévu et votre montage fiscal validé.

Comment fonctionne le mécanisme du déficit foncier et quel est son plafond ?

Le déficit foncier se crée lorsque vos charges (hors intérêts d’emprunt) sont supérieures à vos revenus locatifs en location nue. Ce déficit est imputable sur votre revenu global dans la limite de 10 700 € par an, ce qui réduit directement votre impôt sur le revenu. L’excédent est reportable sur vos revenus fonciers des dix années suivantes. Notez qu’un dispositif temporaire double ce plafond à 21 400 € jusqu’au 31 décembre 2025 pour des travaux de rénovation énergétique permettant de sortir un logement du statut de passoire thermique (classes E, F ou G vers A, B, C ou D).

Quel est l’impact de l’amortissement LMNP sur le calcul de la plus-value à la revente ?

L’amortissement comptable en LMNP est un outil redoutable pour réduire l’impôt sur les loyers, mais il nécessite une vigilance accrue à la sortie. Historiquement, les amortissements n’étaient pas réintégrés dans le calcul de la plus-value des particuliers. Cependant, les évolutions législatives récentes (loi de finances 2025) visent à réintégrer ces amortissements dans la base taxable lors de la cession. Cela signifie que la plus-value imposable pourrait être augmentée du montant des amortissements déduits durant la détention, alourdissant la note fiscale finale. Il est donc crucial d’anticiper ce coût ou de conserver le bien suffisamment longtemps pour bénéficier des abattements pour durée de détention.