Votre rentabilité réelle est-elle plombée par des charges invisibles qui transforment insidieusement votre actif en passif ? Pour réussir à mieux louer, nous analysons les mécanismes financiers et fiscaux rigoureux qui garantissent la pérennité de votre projet immobilier. Vous maîtriserez enfin l’art du cash-flow positif et de l’effet de levier pour sécuriser durablement votre patrimoine.

- Calculer la rentabilité réelle : brut, net et net-net

- Choisir le bon emplacement et le type de bien

- Optimiser la fiscalite pour booster vos revenus

- Valoriser le bien et maîtriser le financement

Calculer la rentabilité réelle : brut, net et net-net

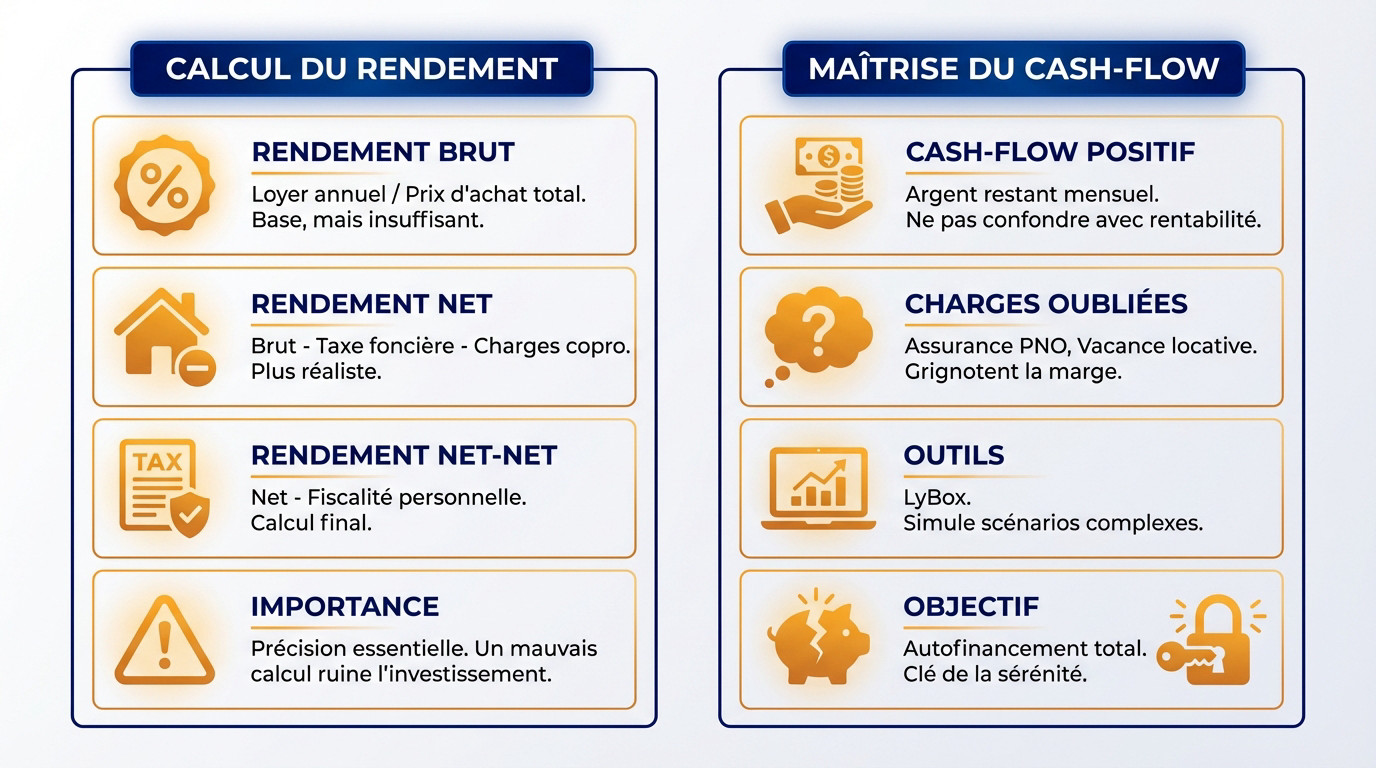

Les formules pour ne pas se tromper de rendement

Pour calculer le rendement brut, divisez le loyer annuel par le prix d’achat total. C’est la base arithmétique, mais cela reste insuffisant pour juger la viabilité économique du projet. Ne vous arrêtez surtout pas à ce chiffre de façade.

Passez immédiatement au rendement net de charges pour y voir clair. Déduisez la taxe foncière et les frais de copropriété du loyer perçu. Ce chiffre est bien plus proche de la réalité financière de votre opération.

Abordez ensuite le rendement net-net sans détour. Intégrez votre fiscalité personnelle dans le calcul final pour connaître votre gain réel.

Ne négligez pas cette précision mathématique. Un mauvais calcul ruine votre investissement.

L’importance du cash-flow après toutes les dépenses

Le cash-flow positif, c’est l’argent qui reste dans votre poche chaque mois. Ne confondez jamais une rentabilité théorique avec la liquidité immédiate. C’est ce flux qui assure votre survie bancaire.

Listez les charges souvent oubliées par les débutants. Pensez à l’assurance PNO et à la vacance locative qui coûtent cher. Ces petits montants grignotent votre marge rapidement, alors consultez guide-investissement-duflot.fr pour affiner votre analyse.

Utilisez les Conseils et outils LyBox pour optimiser l’investissement et le rendement locatif immobilier. Ces simulateurs automatisent les scénarios les plus complexes.

Visez toujours un autofinancement total dès le départ. C’est la clé de la sérénité.

Choisir le bon emplacement et le type de bien

Une fois les chiffres validés, le succès repose sur la pierre et son adresse précise.

La demande locative et la proximité des services

Analysez le quartier avec soin avant de signer. Vérifiez la proximité immédiate des transports et des commerces. Un bon emplacement réduit drastiquement le risque de vacance, sécurisant ainsi vos revenus.

Observez les projets d’urbanisme locaux. Une future ligne de métro booste la valeur, comme l’a prouvé l’extension de la ligne 14. Anticipez toujours l’évolution du secteur géographique choisi pour gagner.

Comparez Paris et la province. Les prix bas hors capitale offrent souvent de meilleurs rendements. Lisez Investissement immobilier : pourquoi choisir la province ? pour comprendre où se trouve le cash-flow.

Ne négligez jamais la qualité du voisinage. C’est un critère de revente absolument non négociable.

Petites surfaces ou colocation : quel format privilégier ?

Je défends la rentabilité des studios. Les petites surfaces affichent les meilleurs taux. Avec les Conseils et outils LyBox pour optimiser l’investissement et le rendement locatif immobilier, consultez Investissement locatif : Studios & Petits Appartements. C’est un classique indémodable.

Présentez l’alternative de la colocation. Vous divisez les risques et augmentez les loyers perçus, parfois jusqu’à 12 %. C’est idéal pour les grands appartements anciens qui dorment sur le marché.

Mentionnons les chambres de bonne. Ces biens atypiques demandent une vigilance sur la surface habitable pour rester légal.

Adaptez votre choix à la cible locale. Visez-vous des étudiants ou des jeunes actifs ?

Optimiser la fiscalité pour booster vos revenus

Le choix du contenant fiscal est tout aussi important que celui du contenu immobilier.

Le statut lmnp et le régime réel

Le statut LMNP constitue souvent la meilleure stratégie pour vos investissements. En optant pour le régime réel, vous déduisez l’intégralité de vos charges, ce qui s’avère bien plus performant que l’abattement forfaitaire classique. Pour structurer votre approche, consultez le LMNP 2026 – Guide fiscal et stratégie.

Maîtriser l’amortissement comptable du bâti change toute la donne financière. Vous réduisez virtuellement votre bénéfice imposable sans sortir de trésorerie, créant ainsi un déficit artificiel. C’est un levier de richesse puissant.

Comparez cette mécanique de précision avec la location nue traditionnelle. La fiscalité y est souvent bien plus lourde, grignotant vos marges.

Faites appel à un comptable spécialisé pour sécuriser le montage. Ses honoraires sont eux-mêmes déductibles de vos revenus, réduisant encore la note.

Les dispositifs de défiscalisation en 2026

Le dispositif Denormandie cible spécifiquement l’investissement dans l’ancien avec travaux. Il encourage la rénovation dans l’immobilier dégradé pour revitaliser les centres-villes. Tout le détail est ici : Dispositif Denormandie 2026.

Pensez à Loc’Avantages pour valoriser les loyers solidaires. Les réductions d’impôts peuvent atteindre des sommets intéressants si vous acceptez de plafonner les loyers. C’est une option sociale et rentable.

Attention toutefois aux conditions de ressources des locataires. Chaque dispositif impose des plafonds stricts qu’il ne faut surtout pas dépasser.

Il faut anticiper la fin de certains avantages fiscaux. Le calendrier législatif évolue sans cesse et les opportunités ne durent pas.

Valoriser le bien et maîtriser le financement

Pour finir, la gestion active de vos actifs et de vos dettes fera la différence sur le long terme.

Travaux de rénovation et performance énergétique

Améliorer le DPE du logement est votre priorité. Les passoires thermiques perdent de la valeur chaque jour. Isolez les murs et changez les fenêtres.

Utilisez l’amortissement des travaux pour alléger votre fiscalité. En LMNP, ces dépenses gomment vos impôts futurs, un avantage détaillé dans l’amortissement des travaux en LMNP.

Soignez l’ameublement pour déclencher le coup de cœur. Un beau mobilier vous permettra de justifier un loyer plus haut.

Surveillez de près les aides de l’État. MaPrimeRénov’ peut financer une partie non négligeable de votre chantier.

L’effet de levier et le rôle du courtier

Pour votre financement, faites appel à un expert. Un courtier en crédit immobilier négociera pour vous les meilleures conditions de prêt possibles.

| Critère | Sans levier | Avec levier (50%) | Avec levier (80%) |

|---|---|---|---|

| Apport personnel | 100 000 € | 50 000 € | 20 000 € |

| Montant emprunté | 0 € | 50 000 € | 80 000 € |

| Rendement des fonds propres | 5 % | 7 % | 11 % |

| Risque perçu | Faible | Modéré | Élevé |

Pensez à renégocier votre assurance emprunteur régulièrement. C’est une économie facile et immédiate sur vos mensualités.

Surveillez votre taux d’endettement global. Gardez de la marge pour le prochain achat.

Maîtriser le calcul du rendement net, sélectionner l’emplacement stratégique et optimiser votre fiscalité sont indispensables pour rentabiliser durablement votre investissement. Ne laissez plus place au hasard : simulez dès maintenant vos projets pour sécuriser un cash-flow positif. Votre liberté financière se construit sur des chiffres précis, pas sur des intuitions.

FAQ

Quelles sont les formules exactes pour calculer le rendement locatif brut, net et net-net ?

Pour évaluer la performance de votre investissement, vous devez maîtriser trois niveaux de calcul. Le rendement brut est un indicateur rapide : divisez le loyer annuel par le coût total de l’opération (achat, frais de notaire, travaux) et multipliez par 100. Le rendement net est plus réaliste car il soustrait les charges annuelles (taxe foncière, gestion, assurance PNO, copropriété) aux loyers perçus avant de diviser par le coût total.

Enfin, le rendement net-net (ou net d’impôts) est le seul véritable juge de paix pour votre trésorerie. Il reprend la formule du rendement net, mais déduit en plus la fiscalité (impôts et prélèvements sociaux) selon votre régime fiscal. C’est ce chiffre final qui détermine si votre opération est réellement rentable une fois l’État passé par là.

Quel est l’impact réel des charges locatives sur le calcul de votre rendement ?

Les charges locatives ne sont pas un détail : elles grignotent directement votre marge bénéficiaire. Passer du brut au net implique de déduire toutes les dépenses non récupérables comme la taxe foncière, les assurances ou les frais de syndic. Un rendement brut séduisant de 4,80 % peut ainsi chuter drastiquement autour de 1,89 % une fois toutes les charges et la fiscalité intégrées.

Pour sécuriser votre investissement, vous devez anticiper ces sorties d’argent avec précision. Sous-estimer les charges d’exploitation ou les travaux d’entretien faussera votre calcul de cash-flow et pourrait transformer un actif prometteur en passif coûteux.

Qu’est-ce qu’un cash-flow positif en investissement locatif ?

Le cash-flow positif désigne l’excédent de trésorerie qui reste dans votre poche une fois toutes les dépenses réglées. Concrètement, cela signifie que vos loyers sont supérieurs à la somme de votre mensualité de crédit, de vos charges d’exploitation et de vos impôts. C’est le signe d’un investissement sain qui s’autofinance et génère des revenus immédiats.

À l’inverse, un cash-flow négatif vous oblige à sortir de l’argent chaque mois pour conserver le bien (effort d’épargne). Pour votre sérénité financière et pour maintenir votre capacité d’endettement future, visez toujours un autofinancement total, voire un excédent qui pourra être réinvesti.

Quels critères de revenus devez-vous exiger pour sélectionner un locataire ?

Pour sécuriser vos loyers, la règle d’or consiste à sélectionner un locataire dont les revenus nets représentent au moins trois fois le montant du loyer charges comprises. Cela garantit que son taux d’effort reste inférieur à 35 %, réduisant ainsi le risque d’impayés. Vérifiez scrupuleusement les trois derniers bulletins de salaire et le dernier avis d’imposition pour confirmer ces chiffres.

Au-delà du montant, la stabilité des revenus est cruciale : privilégiez les profils en CDI, les fonctionnaires ou les retraités. Pour optimiser votre rentabilité, pensez à la garantie Visale (gratuite) plutôt qu’à une assurance GLI payante, ce qui vous permettra d’économiser entre 2 % et 4 % de vos revenus locatifs tout en étant couvert.