Vous cherchez à simplifier la déclaration de vos revenus locatifs tout en évitant les erreurs coûteuses ? Le régime micro-foncier répond à ce besoin grâce à un abattement automatique de 30 % sur vos loyers bruts. Nous vous expliquons comment tirer parti de ce statut et identifier le moment précis où le régime réel devient préférable pour votre rentabilité.

- Comprendre le régime micro-foncier et son fonctionnement

- Comparaison entre micro-foncier et régime réel

- Modalités pratiques et cas particuliers

- Optimisation et stratégies de basculement

Comprendre le régime micro-foncier et son fonctionnement

Définition et éligibilité au forfait fiscal

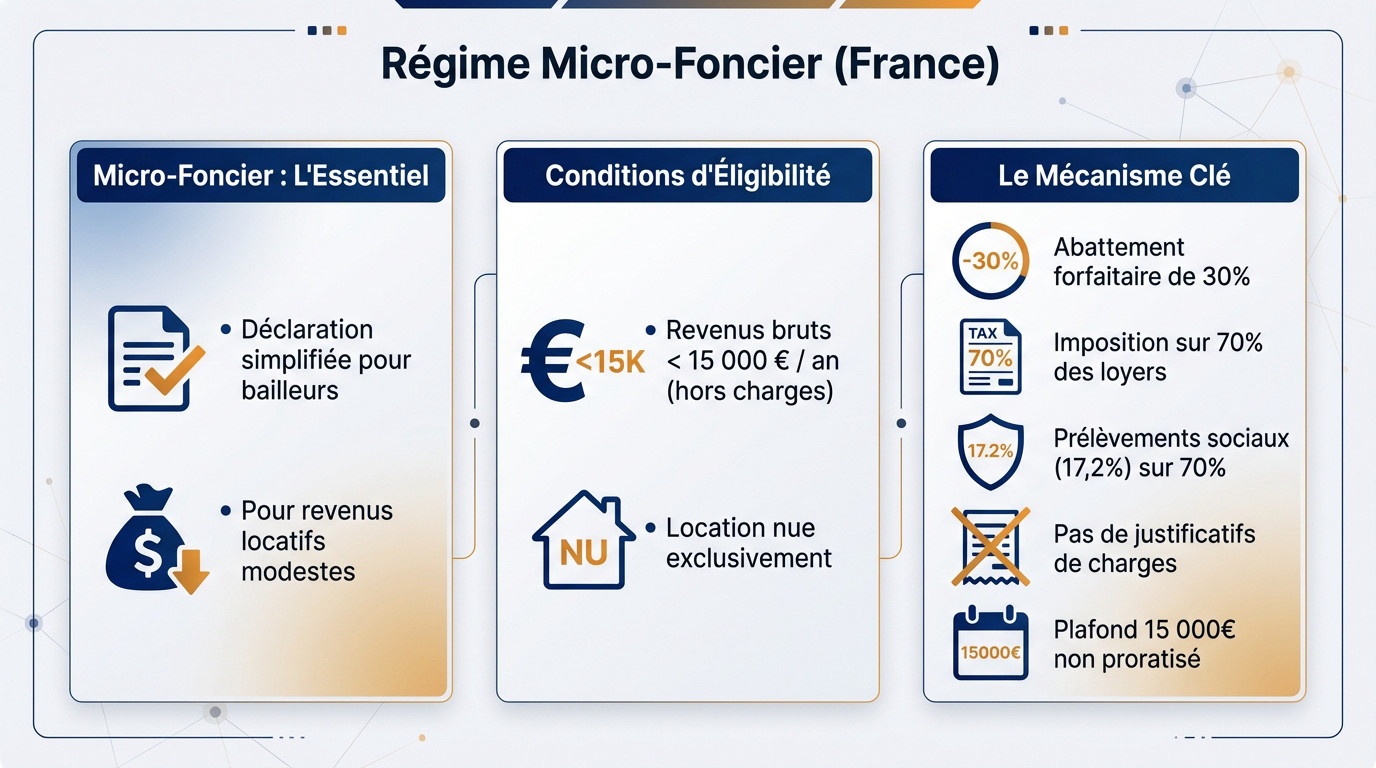

Le micro-foncier s’impose comme l’option par défaut pour les revenus locatifs modestes. C’est un système de déclaration ultra-simplifiée pensé pour les propriétaires. Vous évitez ainsi la lourdeur administrative habituelle.

La règle d’or est un plafond strict de 15 000 € de revenus bruts annuels. Ce montant concerne uniquement les loyers encaissés hors charges. Si vous dépassez ce seuil fatidique, le régime réel devient immédiatement obligatoire.

Notez bien que ce régime s’applique exclusivement à la location nue. Les logements meublés dépendent d’une toute autre catégorie fiscale, les BIC.

Pour maximiser votre rendement, choisir le bon régime est aussi vital que de savoir investir parking intelligemment. La rentabilité finale en dépend souvent.

Le mécanisme de l’abattement forfaitaire de 30 %

L’État applique ici une déduction forfaitaire automatique de 30 % sur vos recettes. Ce taux fixe englobe la totalité de vos charges supportées. Vous ne déduisez absolument rien d’autre, c’est la règle.

Concrètement, votre imposition ne porte que sur 70 % des loyers perçus. C’est un gain de temps majeur lors de la déclaration annuelle. Oubliez la corvée de compiler vos factures.

N’oubliez pas que les prélèvements sociaux de 17,2 % s’appliquent aussi sur cette base réduite. Le calcul final reste donc très direct.

Un détail piège beaucoup d’investisseurs : l’absence totale de proratisation du plafond. Que vous louiez un mois ou douze, la limite reste 15 000 €. C’est un point souvent ignoré à tort.

Comparaison entre micro-foncier et régime réel

Si la simplicité séduit, elle n’est pas toujours synonyme d’économie, d’où l’intérêt de comparer avec le régime réel.

Quand faut-il opter pour les frais réels ?

Le régime réel vous autorise à déduire vos dépenses exactes. C’est le bon calcul si vos charges dépassent 30 %. Pensez notamment aux travaux ou aux intérêts d’emprunt.

Contrairement au foncier classique, où l’on peut réfléchir à un amortissement des travaux, le régime réel impose une comptabilité précise. Chaque dépense doit être scrupuleusement justifiée pour être acceptée.

Attention, l’option pour le régime réel est irrévocable durant trois ans. Vous ne pouvez pas changer d’avis chaque année. C’est un véritable engagement stratégique à ne pas prendre à la légère.

Certains dispositifs, comme le Pinel, sont incompatibles et vous obligent de toute façon à sortir du micro-foncier.

Simulation chiffrée : arbitrage et rentabilité

Prenons un exemple simple : pour 10 000 € de loyers, le micro-foncier vous taxe sur 7 000 €. Si vos charges réelles atteignent 4 000 €, le régime réel devient gagnant.

| Critère | Micro-foncier | Régime Réel |

|---|---|---|

| Revenus bruts | Jusqu’à 15 000 € | Sans plafond (ou sur option) |

| Abattement/Charges | Forfait de 30 % | Déduction des frais réels |

| Base imposable | 70 % des revenus bruts | Revenus bruts – charges réelles |

| Gestion comptable | Simple (aucune) | Complexe (justificatifs obligatoires) |

| Engagement | Annuel | Irrévocable pendant 3 ans (sur option) |

| Profil idéal | Peu de charges, pas de travaux | Charges > 30 %, emprunt, travaux |

Pensez aussi à la taxe foncière. Elle n’est pas déductible en micro-foncier, car elle est déjà comprise dans l’abattement. Au régime réel, vous la déduisez intégralement de votre revenu imposable.

Enfin, votre TMI est décisive. Plus votre tranche d’imposition est élevée, plus la déduction des charges réelles pèse lourd dans la balance pour réduire votre impôt sur le revenu.

Modalités pratiques et cas particuliers

Une fois le choix fait, il reste à passer à l’action administrative sans commettre d’erreurs sur le formulaire.

Comment déclarer ses revenus en case 4BE ?

La déclaration s’effectue directement sur l’imprimé fiscal 2042. Il suffit de remplir la case 4BE. Indiquez simplement le montant brut total de vos loyers encaissés.

Ne calculez surtout pas l’abattement de 30 % vous-même. Le fisc s’en charge automatiquement lors du traitement. Une erreur de calcul manuelle pourrait déclencher un contrôle inutile.

Conservez vos justificatifs de recettes et quittances. Même sans déduction de frais, la preuve du montant encaissé reste obligatoire.

Notez que si vous possédez des parts de SCPI, la déclaration peut varier. Les revenus indirects s’ajoutent parfois à vos loyers directs pour le plafond. Soyez très vigilant sur ce cumul spécifique.

Les exclusions et les pièges à éviter

Certains dispositifs spécifiques excluent le micro-foncier d’office. C’est le cas du monument historique ou de certaines lois de défiscalisation. Vérifiez bien vos engagements pour éviter tout redressement.

Il est vital de distinguer votre situation du LMNP 2026 et son micro-BIC. Ne confondez surtout pas les deux régimes forfaitaires. Les abattements ne sont pas les mêmes. Une erreur d’aiguillage fiscal vous coûterait cher.

Attention au dépassement accidentel du seuil des 15 000 €. Si cela arrive, vous basculez au réel dès l’année de dépassement. Anticipez cette transition comptable souvent brutale.

N’oubliez pas que le déficit foncier n’existe pas en micro. Si vos charges sont énormes, ce régime devient un piège financier.

Optimisation et stratégies de basculement

Passer du réel au micro-foncier : le bon timing

Les gros travaux terminés, vos charges diminuent mécaniquement. C’est le signal pour revenir au micro-foncier, souvent plus rentable à ce stade. Mais attention, l’engagement triennal du réel doit être achevé.

Surveillez aussi la courbe de vos intérêts d’emprunt. Quand le remboursement du capital prend le dessus, le forfait de 30 % redevient une aubaine fiscale. Faites le calcul précis.

Ce basculement s’opère sans formalité lors de la déclaration annuelle. Il suffit d’arrêter de remplir le formulaire 2044.

Gare aux déficits antérieurs non encore utilisés. Ils restent parfois imputables même après le retour au régime simplifié, mais l’avis d’un expert est ici indispensable pour ne rien perdre.

Impact de la rénovation énergétique sur votre fiscalité

La rénovation énergétique coûte cher et pèse lourd sur la trésorerie. En micro-foncier, ces dépenses sont fiscalement invisibles car noyées dans l’abattement forfaitaire. Le régime réel s’impose alors comme la seule option viable.

L’État multiplie les bonus pour ces travaux indispensables. Votre objectif est de déduire chaque euro investi pour améliorer votre DPE. Ne laissez aucune charge réelle sur la table.

Un logement bien isolé se loue forcément plus cher. Vos revenus bruts vont grimper et frôler le plafond fatidique des 15 000 €. Anticipez ce seuil pour éviter les surprises.

Le micro-foncier offre une tranquillité de gestion indéniable. Pourtant, la vraie rentabilité exige souvent de confronter vos chiffres.

Le micro-foncier séduit par sa gestion allégée et son abattement automatique de 30 % tant que vos loyers restent sous 15 000 €. Toutefois, calculez vos charges réelles avant de valider ce forfait fiscal : basculer au réel devient impératif dès que vos dépenses excèdent ce taux. Anticipez votre prochaine déclaration en case 4BE pour garantir la rentabilité de votre patrimoine.

FAQ

Quel est le rôle de la case 4BE dans la déclaration 2042 pour le micro-foncier ?

La case 4BE du formulaire n° 2042 simplifie considérablement vos obligations administratives. Vous devez y reporter le montant total de vos recettes brutes perçues au cours de l’année 2024, sans déduire aucune charge. L’administration fiscale se charge ensuite d’appliquer automatiquement l’abattement forfaitaire de 30 % pour calculer votre revenu imposable.

En remplissant cette case, vous êtes dispensé de souscrire la déclaration annexe n° 2044, réservée au régime réel. Notez toutefois que si vous bénéficiez d’un crédit d’impôt sur des revenus étrangers, vous devrez utiliser la case 4BK, ou la case 4EB pour les revenus exonérés retenus pour le taux effectif.

Quelles conditions devez-vous remplir pour bénéficier du régime micro-foncier ?

Pour accéder à ce régime simplifié, deux conditions cumulatives sont impératives. D’une part, vos revenus fonciers bruts annuels, incluant loyers et recettes accessoires hors charges, ne doivent pas excéder le seuil de 15 000 €, quelle que soit la durée de location. D’autre part, ces revenus doivent provenir exclusivement de la location nue de propriétés ordinaires.

Si vous respectez ces critères, l’application du micro-foncier est automatique, vous dispensant de déclarations complexes. Cependant, vous conservez la liberté d’opter pour le régime réel via le formulaire 2044 si cela s’avère plus avantageux pour votre situation, une décision qui vous engage alors pour trois ans.

Existe-t-il des incompatibilités entre le micro-foncier et certains dispositifs fiscaux ?

Absolument, le micro-foncier ne peut s’appliquer si vous bénéficiez de régimes de faveur spécifiques. Sont notamment exclus les biens sous dispositifs Périssol, Besson, Robien, Borloo, ou encore Malraux et Monuments Historiques, qui nécessitent des déductions de charges incompatibles avec l’abattement forfaitaire.

De plus, ce régime est réservé aux particuliers et ne s’applique pas aux Sociétés Civiles Immobilières (SCI) soumises à l’impôt sur le revenu, ni aux locations meublées qui relèvent, elles, du régime micro-BIC. Vérifiez bien la nature de vos investissements pour éviter toute erreur déclarative.

Comment s’applique la fiscalité du micro-foncier aux parts de SCPI ?

Les revenus issus de parts de SCPI peuvent bénéficier de l’abattement de 30 % propre au micro-foncier, mais sous des conditions très strictes. Vous serez alors imposé sur 70 % de vos revenus bruts, auxquels s’ajoutent les prélèvements sociaux de 17,2 %. C’est une option qui privilégie la simplicité déclarative via la case 4BE.

Toutefois, gardez à l’esprit que ce régime vous prive de la déduction des charges réelles, notamment les intérêts d’emprunt souvent élevés dans ce type d’investissement. Si vos charges dépassent l’abattement forfaitaire, l’option pour le régime réel reste fiscalement plus pertinente.

Quelles sont les conditions d’éligibilité pour un détenteur de parts de SCPI ?

L’éligibilité au micro-foncier pour les parts de SCPI est conditionnée par la détention directe d’un bien immobilier. Vous ne pouvez pas bénéficier de ce régime si vous ne possédez que des parts de SCPI ; vous devez impérativement être propriétaire d’au moins un bien loué nu en direct.

De plus, le total de vos revenus fonciers bruts (SCPI + biens en direct) doit rester inférieur à 15 000 € par an. Enfin, vos parts ne doivent pas concerner des SCPI « fiscales » bénéficiant de dispositifs de défiscalisation spécifiques comme le Scellier ou le Robien.

Quels sont les avantages et les inconvénients du micro-foncier pour vos SCPI ?

L’atout majeur réside dans la simplicité de gestion : aucune comptabilité complexe n’est requise, et l’abattement de 30 % est automatique. C’est une solution idéale si vos charges réelles sont faibles et que vous privilégiez la tranquillité administrative.

En revanche, l’inconvénient principal est l’impossibilité de déduire vos intérêts d’emprunt et autres frais réels. Dans le cadre d’un investissement à crédit, le montant des charges dépasse souvent les 30 % de l’abattement, rendant le régime réel mathématiquement plus favorable pour réduire votre impôt.

Quand faut-il préférer le régime réel au micro-foncier ?

L’arbitrage est purement mathématique : dès que vos charges déductibles (travaux, taxe foncière, intérêts d’emprunt, assurances) dépassent 30 % de vos revenus bruts, le régime réel devient plus intéressant. Il vous permet de déduire l’intégralité de ces dépenses et potentiellement de créer un déficit foncier.

Le micro-foncier, bien que simple, ne permet aucune imputation de déficit. Si vous prévoyez des travaux importants ou si vous avez un financement lourd, opter pour le réel (engagement de 3 ans) est souvent la stratégie la plus efficace pour optimiser votre fiscalité.