Vous en avez assez de voir vos revenus locatifs fondre sous le poids de votre imposition personnelle ? La SCI à l’IS transforme cette lourdeur en opportunité de gestion grâce à une fiscalité bien plus douce pour votre trésorerie. Découvrez comment l’amortissement et le taux réduit de 15 % vous permettent de développer votre patrimoine presque sans frottement fiscal.

- Comprendre la fiscalité d’une SCI à l’impôt sur les sociétés

- Le levier de l’amortissement pour effacer l’impôt

- Comparaison stratégique : IS, IR ou LMNP ?

- Questions pratiques et gestion au quotidien

Comprendre la fiscalité d’une SCI à l’impôt sur les sociétés

Après avoir posé les bases de votre projet, il est temps de regarder comment l’État se sert sur vos revenus locatifs en société.

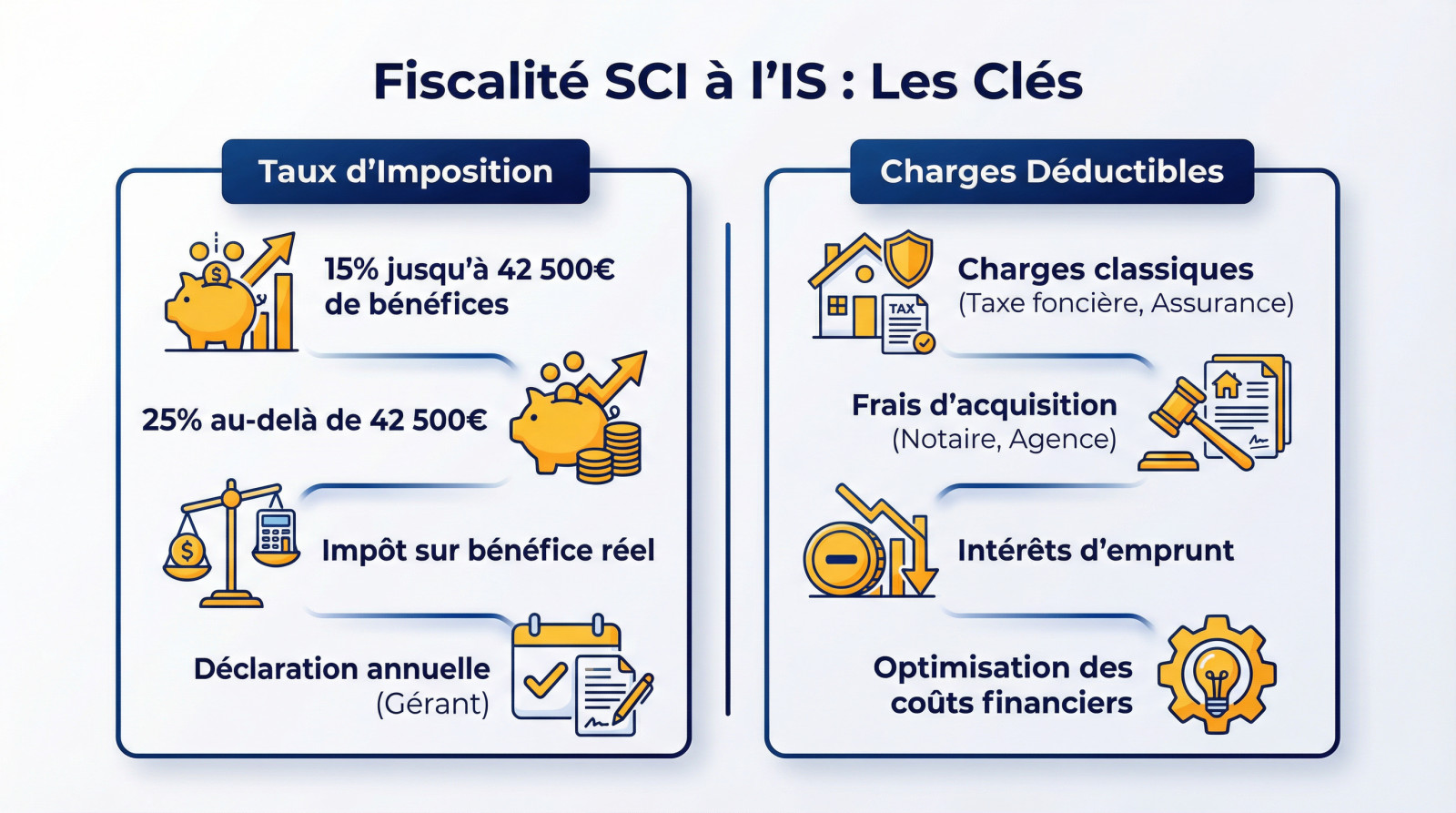

Les deux taux d’imposition applicables

Le fisc ne vous assomme pas tout de suite. Jusqu’à 42 500 € de bénéfices, vous profitez d’un taux réduit de 15 %. C’est le premier palier fiscal pour les PME. C’est un bon plan pour la rentabilité des petits projets.

Au-delà de ce seuil, la règle change radicalement. L’État prélève alors le taux normal de 25 % sur chaque euro supplémentaire. Ce calcul se fait annuellement sur les résultats.

Heureusement, l’impôt ne frappe que le bénéfice imposable réel de la société. Les pertes sont reportables sans limite de temps.

La déclaration annuelle des résultats reste obligatoire. C’est le rôle du gérant.

La déductibilité des charges et frais d’acquisition

Listez vos charges classiques comme la taxe foncière et l’assurance immeuble. Ces frais diminuent mécaniquement l’assiette fiscale de votre société. C’est une méthode efficace pour réduire l’imposition.

Notez que les frais de notaire et d’agence sont déductibles immédiatement des recettes. C’est un avantage majeur de l’IS introuvable ailleurs. Vous pouvez ainsi créer un déficit comptable dès le départ grâce à ces frais d’acquisition.

Pensez à inclure les intérêts d’emprunt dans cette liste de charges. Ils s’ajoutent aux frais de gestion pour réduire l’impôt.

Sollicitez un courtier en crédit immobilier pour vos démarches. Il saura négocier ces coûts financiers pour votre structure.

Le levier de l’amortissement pour effacer l’impôt

Si les charges courantes réduisent déjà la note fiscale, l’amortissement est l’arme fatale pour ne presque rien payer. C’est un mécanisme puissant, mais il faut en comprendre les rouages.

Calcul et impact sur le résultat comptable

L’amortissement constate une perte de valeur théorique du bâti. On ventile le bien par composants, comme la toiture ou le gros œuvre. Le terrain, lui, n’est jamais amortissable.

Cette charge, bien que non décaissée, vient écraser votre bénéfice imposable. L’argent ne sort pas de la trésorerie de la SCI, mais fiscalement, votre profit fond. C’est la magie de l’amortissement comptable.

Chaque année, la Valeur Nette Comptable (VNC) du bien diminue. Au bout de 30 ans, il peut valoir « zéro » sur les livres. Une pure fiction comptable, mais très utile.

C’est une technique puissante pour qui veut investir en immeuble de rapport et maximiser son rendement.

Réintégration des amortissements lors de la revente

Attention, le fisc se rattrape à la sortie. La plus-value immobilière se calcule sur le prix de vente moins la VNC, qui a été réduite par les amortissements.

En SCI à l’IR, l’amortissement n’existe pas. Ici, la base taxable gonfle avec le temps à cause de la réintégration des amortissements. C’est le prix à payer pour la tranquillité fiscale annuelle.

Cela pousse à une stratégie de conservation longue. Plus vous gardez le bien, plus l’économie d’impôt annuelle compense la fiscalité finale sur la plus-value.

Comparaison stratégique : IS, IR ou LMNP ?

Choisir entre ces régimes est souvent un casse-tête, pourtant les chiffres parlent d’eux-mêmes selon votre profil.

Tableau comparatif des régimes fiscaux

Ce tableau visualise immédiatement les différences de pression fiscale. Chaque régime possède ses propres leviers de performance.

| Critère | SCI à l’IS | SCI à l’IR | LMNP (Réel) |

|---|---|---|---|

| Amortissement possible | Oui | Non | Oui |

| Imposition des revenus | 15% ou 25% | TMI (+ 17,2%) | TMI (+ 17,2%) |

| Calcul plus-value revente | Sur VNC | Sur Prix d’achat | Sur Prix d’achat |

| Report des déficits | Illimité | 10 ans | 10 ans |

| Tenue comptable | Expert obligatoire | Non | Expert obligatoire |

| Idéal pour… | Capitalisation | Transmission | Rendement |

La SCI à l’IS gagne sur le cash-flow immédiat grâce à l’amortissement. Le LMNP reste cependant imbattable sur la revente. C’est ici que votre stratégie de capitalisation doit trancher.

Pour affiner, utilisez un coefficient multiplicateur en immobilier. C’est un excellent Outil de simulation et calcul de l’impôt pour une SCI à l’IS.

Sortir l’argent de la SCI et Flat Tax

L’argent appartient à la société. Pour l’utiliser personnellement, vous devez verser des dividendes : c’est l’étape de la distribution.

La fiscalité personnelle frappe alors avec la Flat Tax de 30 %. Ce taux unique englobe l’impôt et les prélèvements sociaux. C’est simple, mais cela réduit votre rendement net.

L’alternative puissante reste le compte courant d’associé. Vous récupérez vos apports initiaux sans impôt. C’est une astuce de trésorerie classique.

Sinon, réinvestir dans la SCI évite cette double taxation. Vous bâtissez un empire sans frottement fiscal.

Un expert-comptable doit valider ces mouvements. Votre bilan ne tolère aucune approximation.

Questions pratiques et gestion au quotidien

Au-delà des chiffres d’un Outil de simulation et calcul de l’impôt pour une SCI à l’IS, la vie de la société impose une rigueur administrative que vous devez anticiper.

L’obligation d’un expert-comptable et formalités

La comptabilité commerciale est stricte et obligatoire ici. Un simple logiciel ne suffit pas toujours pour être conforme. L’expert-comptable sécurise vos liasses fiscales et évite les erreurs coûteuses.

Vous devrez produire un bilan et un compte de résultat chaque année. C’est le prix à payer pour l’opacité fiscale de ce régime. Cette transparence a un coût de gestion réel. Respectez ces obligations comptables scrupuleusement.

Le dépôt des comptes au greffe constitue une formalité juridique standard. Cela découle souvent des statuts de la SCI adoptés.

Le passage de l’IR à l’IS est tout à fait possible. Attention, ce choix reste souvent irréversible.

Transmission de patrimoine et donation de parts

Transmettre des parts sociales offre un avantage fiscal indéniable. Vous pouvez donner la nue-propriété à vos enfants sans perdre le contrôle. La valeur des parts est mécaniquement réduite par la dette.

L’amortissement facilite grandement la transmission de patrimoine familial. La Valeur Nette Comptable baisse année après année, réduisant la base taxable. Les droits de donation chutent en conséquence directe. C’est un outil successoral tout simplement incroyable.

Profitez des abattements fiscaux renouvelables tous les 15 ans. La donation de parts permet de vider la succession progressivement.

Enfin, n’oublions pas la protection du conjoint survivant. La SCI offre un cadre juridique sur mesure.

Maîtriser la fiscalité d’une société civile immobilière à l’IS transforme vos loyers en levier de croissance grâce au mécanisme puissant de l’amortissement comptable. Pour sécuriser cette stratégie de capitalisation et éviter les pièges de la revente, validez vos chiffres via un simulateur précis avant de signer : votre empire immobilier commence par une gestion rigoureuse dès aujourd’hui.

FAQ

Quel est le taux d’imposition d’une SCI à l’IS et les changements prévus pour 2026 ?

Actuellement, le taux normal de l’Impôt sur les Sociétés est de 25 %. Cependant, la majorité des SCI bénéficient du taux réduit de 15 % sur la tranche des bénéfices inférieurs à 42 500 €, à condition que le chiffre d’affaires soit sous les 10 millions d’euros et le capital détenu à 75 % par des personnes physiques.

Pour l’avenir, le Projet de Loi de Finances pour 2026 envisage de rehausser ce plafond. Si le texte est définitivement adopté, le seuil d’application du taux réduit pourrait passer de 42 500 € à 100 000 € de bénéfices, offrant ainsi un allègement fiscal significatif pour les structures plus rentables.

Quelles charges sont réellement déductibles en SCI à l’IS ?

Contrairement au régime des revenus fonciers, la liste des charges déductibles est vaste. Vous pouvez déduire les frais de gestion, les assurances, la taxe foncière, les intérêts d’emprunt, ainsi que les frais d’acquisition (notaire et agence). L’élément le plus puissant reste l’amortissement du bâti, qui est considéré comme une charge comptable.

L’article 31 du Code général des impôts autorise également la déduction de la rémunération du gérant, des frais de déplacement justifiés ou encore de l’achat de matériel de gestion (ordinateur). L’objectif est de réduire au maximum votre bénéfice imposable.

Quelles dépenses sont interdites de déduction fiscale ?

Toutes les dépenses ne sont pas admises. Les travaux de construction, d’agrandissement ou de restructuration lourde ne sont pas déductibles immédiatement ; ils doivent être immobilisés et amortis. De même, les dépenses de confort personnel ou les frais de restaurant non justifiés par l’intérêt direct de la société seront rejetés.

Il est aussi important de noter que certaines charges incombant légalement au locataire, comme la taxe d’enlèvement des ordures ménagères, ne sont pas déductibles pour la SCI si elles sont récupérables.

Comment est imposée la plus-value lors de la revente du bien ?

C’est le revers de la médaille de l’IS. La plus-value se calcule par la différence entre le prix de vente et la Valeur Nette Comptable (VNC) du bien. Comme vous avez amorti le bien chaque année, sa valeur comptable a baissé, ce qui augmente mécaniquement le montant de la plus-value imposable.

Ce gain est alors ajouté au résultat de la société et taxé au taux de l’IS (15 % ou 25 %). Contrairement à la détention en nom propre, il n’existe aucun abattement pour durée de détention : vous payez plein pot même après 20 ans.

Comment fonctionne la taxation des dividendes et la Flat Tax ?

Si vous décidez de vous verser les bénéfices, vous subissez une seconde imposition à titre personnel. Par défaut, ces dividendes sont soumis au Prélèvement Forfaitaire Unique (PFU), ou Flat Tax de 30 %, qui englobe l’impôt sur le revenu et les prélèvements sociaux.

Vous pouvez toutefois opter pour le barème progressif de l’impôt sur le revenu si cela est plus avantageux pour vous. Dans ce cas, un abattement de 40 % est appliqué sur la base imposable, mais les prélèvements sociaux de 17,2 % restent dus sur la totalité.