Pourquoi viser l’équilibre financier quand générer un cash-flow positif immédiat sécurise votre avenir bancaire ? Ce guide expose les mécanismes précis pour transformer chaque loyer en excédent de trésorerie net d’impôts. Vous maîtriserez les leviers fiscaux et les techniques d’achat indispensables pour encaisser une rente réelle dès le premier mois.

- Qu’est-ce que le cash-flow positif en immobilier ?

- Calculer son rendement réel sans se tromper

- Quelles stratégies pour générer un cash-flow élevé ?

- Les pièges à éviter pour sécuriser sa rentabilité

Qu’est-ce que le cash-flow positif en immobilier ?

La définition concrète du flux de trésorerie

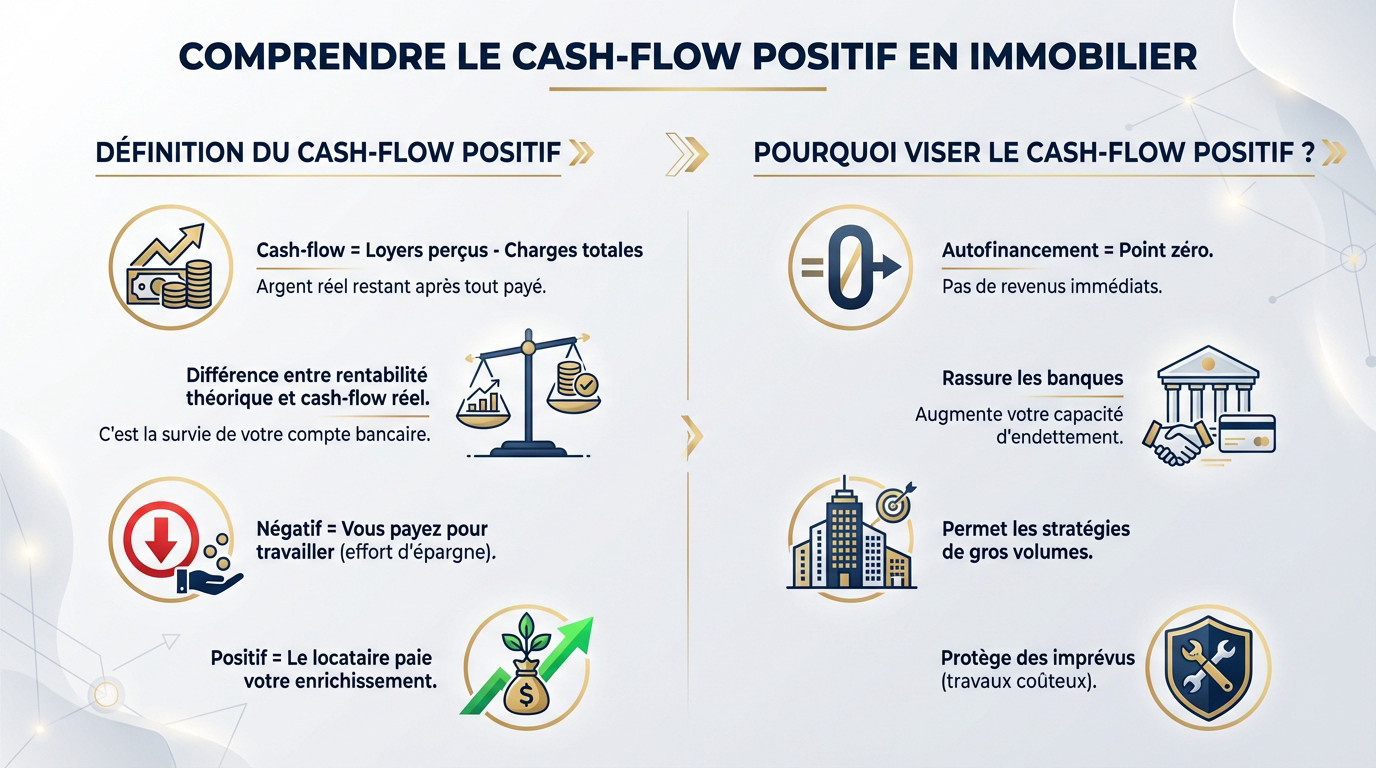

Le cash-flow, c’est l’argent qui reste réellement dans votre poche après avoir payé absolument tout. Oubliez les calculs théoriques, c’est la différence nette entre vos loyers perçus et vos charges totales. Une fois la banque et le fisc payés, le solde doit être vert. C’est votre bénéfice net immédiat.

Ne confondez jamais la rentabilité brute affichée sur l’annonce et le cash-flow réel. La première flatte l’ego, le second assure la survie de votre compte bancaire au quotidien. C’est l’indicateur de vérité financière.

Si le résultat est négatif, vous payez littéralement pour travailler tous les mois. C’est ce qu’on appelle poliment l’effort d’épargne.

Un cash-flow positif signifie simplement que votre locataire finance intégralement votre enrichissement personnel.

Pourquoi viser l’autofinancement ne suffit plus

L’autofinancement, ou l’opération blanche, n’est que le point zéro de l’investissement locatif. C’est acceptable pour débuter, mais cela ne crée pas de revenus immédiats pour réinvestir. Vous faites du surplace.

Le cash-flow positif permet de rassurer les banques sur votre gestion. Cela augmente mécaniquement votre capacité d’endettement pour lancer le prochain coup sans attendre des années. L’argent appelle l’argent.

C’est la clé pour enchaîner les acquisitions, une stratégie détaillée dans notre guide Immeuble de rapport : dénicher et investir en 2026.

Viser plus haut protège aussi contre les imprévus inévitables. Car tôt ou tard, les travaux coûtent cher.

Calculer son rendement réel sans se tromper

Maintenant que le concept est clair, sortons la calculatrice pour éviter les mauvaises surprises lors du bilan annuel.

La formule mathématique exhaustive

Listez vos charges : mensualité de crédit, taxe foncière et charges de copropriété. N’oubliez rien pour être précis.

Intégrez les assurances PNO et la vacance locative. Un logement vide coûte de l’argent. L’anticipation est la clé d’un calcul honnête envers soi-même.

Ce calcul varie selon la surface : comprenez l’impact du coefficient multiplicateur sur vos revenus. Regardez ici : Loi Duflot : Comprendre le Coefficient Multiplicateur.

Le résultat final doit être net d’impôts. C’est votre vrai bénéfice.

L’impact de la fiscalité sur vos profits

L’impôt peut massacrer un bon cash-flow. Le régime micro-foncier est souvent un piège pour les gros rendements.

| Régime fiscal | Impact cash-flow | Avantage principal | Inconvénient |

|---|---|---|---|

| Revenus fonciers (nu) | Très élevé | Simplicité déclarative | Pas d’amortissement |

| LMNP réel | Optimisé (Nul) | Amortissement comptable | Gestion complexe |

| SCI à l’IS | Modéré (15%) | Réinvestissement facile | Taxe plus-value |

| Pinel | Réduit | Gain fiscal | Loyer plafonné |

Le choix du régime réel permet d’amortir le bien. C’est un levier puissant.

Lisez LMNP 2026 – Guide fiscal et stratégie pour approfondir l’optimisation fiscale.

Quelles stratégies pour générer un cash-flow élevé ?

Le calcul est fait, mais comment trouver ces pépites qui crachent du cash chaque mois ?

La colocation et la location meublée courte durée

La colocation démultiplie les loyers pour une même surface, transformant un T3 standard en machine à cash. C’est le Graal dans les villes étudiantes comme Le Mans ou Saint-Étienne. Le rendement brut explose littéralement avec cette méthode de division intelligente.

La location saisonnière offre des tarifs à la nuitée imbattables, doublant parfois vos revenus locatifs. Mais gare à la chute : la gestion est beaucoup plus lourde et chronophage sans automatisation.

Vérifiez toujours la tension locative locale avant de signer. Ne louez surtout pas là où personne ne vit réellement.

Adaptez votre mobilier pour séduire immédiatement les locataires exigeants. Un bel appartement bien équipé se loue toujours plus cher.

L’investissement dans les parkings ou l’immobilier neuf

Les parkings demandent peu d’entretien, une aubaine souvent ignorée. C’est une porte d’entrée facile et rassurante pour les petits budgets qui débutent.

Pour comprendre pourquoi certains atteignent 6 % de rentabilité, consultez Investir parking – Guide et rentabilité réelle pour montrer les avantages de ce créneau.

Le neuf réduit drastiquement les charges de copropriété imprévues. Lisez Immobilier neuf : les avantages clés pour saisir cette opportunité.

Les économies d’énergie dans le neuf boostent mécaniquement le cash-flow net. Pas de travaux lourds à prévoir avant longtemps.

Les pièges à éviter pour sécuriser sa rentabilité

Tout semble parfait sur le papier, pourtant beaucoup d’investisseurs se brûlent les ailes par excès d’optimisme.

La surestimation des loyers et l’oubli des travaux

Ne croyez pas les agents immobiliers sur parole, vous risquez gros. Vérifiez les prix réels sur les sites d’annonces ; une estimation trop optimiste détruira votre cash-flow net.

Prévoyez une enveloppe de travaux réaliste incluant une marge de sécurité. Les imprévus de chantier sont la norme, pas l’exception, et coûtent cher à la rentabilité finale.

La rigueur lors de la visite technique sauve littéralement votre investissement futur.

Un audit énergétique complet est indispensable aujourd’hui. Les passoires thermiques sont exclues.

L’erreur de la localisation uniquement basée sur le prix

Un prix bas cache souvent une zone sinistrée ou une vacance élevée. Un rendement théorique de 15 % ne sert à rien sans locataire.

Privilégiez les villes moyennes dynamiques comme Le Mans. Elles offrent le meilleur compromis entre risque locatif et rentabilité immédiate pour votre cash-flow.

Regardez les futurs projets de transport et les écoles. C’est l’assurance d’une demande pérenne.

La pierre reste un placement de long terme. Ne l’oubliez pas.

Générer un excédent de trésorerie réel exige une rigueur absolue sur vos calculs et l’adoption de stratégies à haut rendement comme la colocation. Pour sécuriser votre liberté financière, passez de la théorie à la pratique en simulant dès maintenant la rentabilité nette de votre future acquisition.

FAQ

Qu’est-ce qu’un cash-flow positif en immobilier locatif ?

Le cash-flow positif correspond à l’excédent de trésorerie qui reste réellement dans votre poche une fois que vous avez réglé l’intégralité des dépenses liées à votre bien. Concrètement, cela signifie que les loyers perçus couvrent le crédit, la taxe foncière, les charges de copropriété et les impôts, tout en générant un bénéfice immédiat.

C’est le signe d’un investissement sain qui s’autofinance intégralement et vous enrichit dès le premier jour, sans nécessiter le moindre effort d’épargne personnel pour combler un déficit.

Quelle est la différence fondamentale entre rendement locatif et cash-flow ?

Il est crucial de ne pas confondre ces deux indicateurs. Le rendement locatif est un pourcentage brut qui mesure la performance théorique du bien par rapport à son prix d’achat, souvent sans tenir compte du financement ou de la fiscalité réelle.

À l’inverse, le cash-flow est une somme concrète en euros qui matérialise l’argent entrant ou sortant réellement de votre compte bancaire chaque mois. C’est le seul indicateur qui valide la viabilité financière mensuelle de votre opération en intégrant toutes les charges.

Comment calculer précisément son cash-flow immobilier ?

Pour obtenir un résultat fiable, vous devez soustraire de vos loyers encaissés l’ensemble des dépenses : mensualités de crédit, charges de copropriété, taxe foncière, assurances (PNO et GLI), frais de gestion et impôts sur les revenus locatifs.

N’oubliez surtout pas d’intégrer une provision pour les travaux et la vacance locative dans votre équation. C’est cette rigueur qui vous évitera de transformer un investissement théoriquement rentable en un passif qui grève votre budget mensuel.

Quel est l’impact du régime LMNP au réel sur votre trésorerie ?

Le régime LMNP au réel est un levier puissant pour maximiser votre cash-flow net. En vous permettant d’amortir comptablement le bien et le mobilier, vous pouvez souvent réduire votre résultat fiscal à zéro et ne payer aucun impôt sur vos loyers pendant plusieurs années.

Cette optimisation fiscale est essentielle : elle empêche l’imposition d’absorber vos bénéfices, vous laissant ainsi une trésorerie disponible plus importante pour réinvestir ou augmenter votre niveau de vie.