Est-il inévitable de voir vos revenus locatifs amputés chaque année par une fiscalité trop lourde ? Contrairement aux idées reçues, investir sans payer d’impôt est une stratégie réaliste si vous activez les bons leviers comme le déficit foncier ou l’amortissement LMNP. Nous détaillons ici les mécanismes comptables pour réduire votre imposition à néant et optimiser durablement votre patrimoine.

- Choisir entre location nue et meublée

- Optimiser sa fiscalité par le déficit foncier

- Choisir la bonne structure juridique

- Anticiper les réformes et la transmission

- Leviers complémentaires et erreurs à éviter

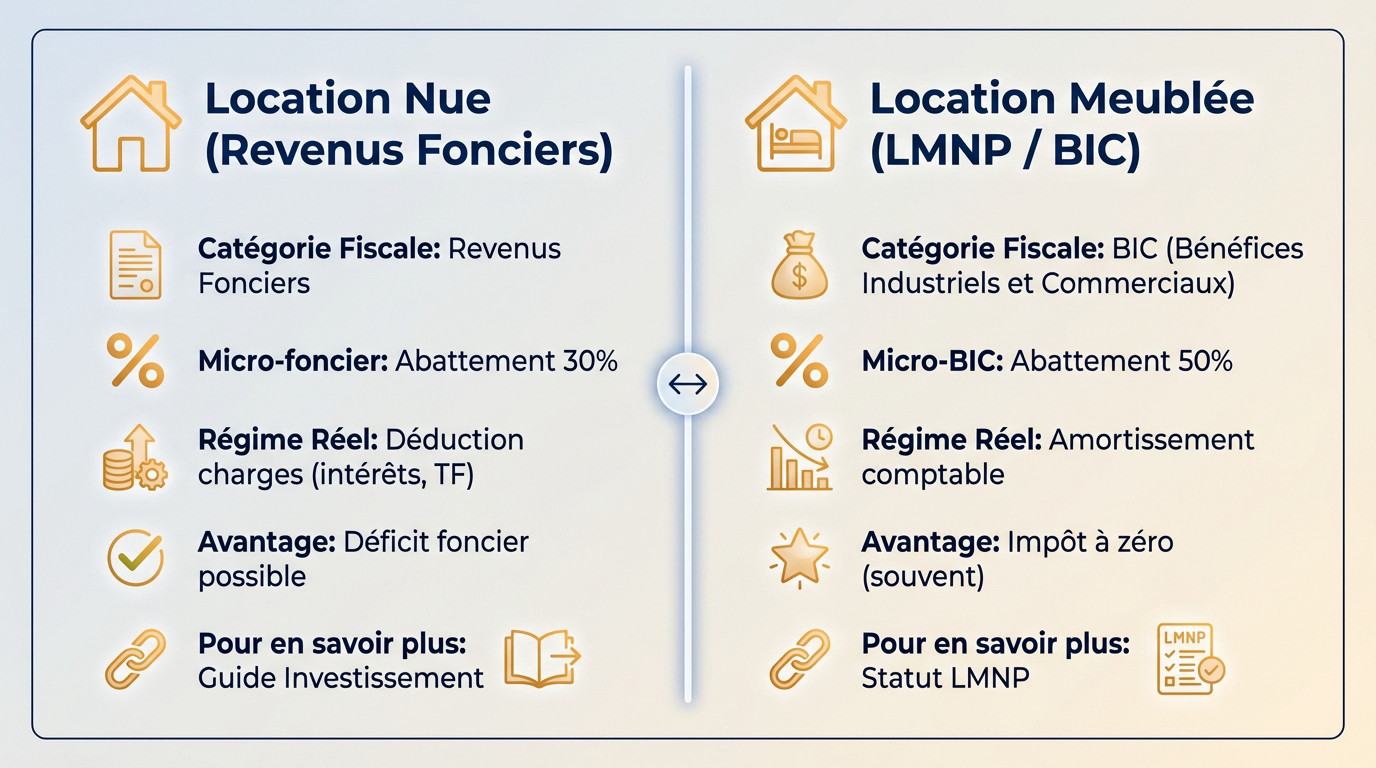

Choisir entre location nue et meublée

Après avoir posé les bases de votre projet, il est temps de trancher sur le mode d’exploitation qui dictera votre fiscalité.

Le régime des revenus fonciers pour le vide

En location nue, vos loyers intègrent la catégorie des revenus fonciers. C’est le choix par défaut, souvent synonyme de lourde imposition sans stratégie de travaux. Sans action corrective, la fiscalité y est impitoyable. Vous perdez bêtement du rendement chaque mois.

Le régime micro-foncier propose un abattement forfaitaire de 30 % sur vos recettes. C’est une solution simple, certes, mais rarement la plus rentable pour les investissements conséquents. Vous laissez souvent de l’argent sur la table avec ce calcul basique.

Passez au régime réel pour déduire vos charges exactes, comme la taxe foncière ou les intérêts d’emprunt. C’est ici que le déficit foncier devient une arme redoutable. Vous gommez ainsi votre impôt légalement en imputant vos travaux.

Pour maîtriser ces mécanismes, consultez notre guide de l’investissement complet. Il détaille chaque étape pour sécuriser votre patrimoine.

Les atouts du statut LMNP et des BIC

La location meublée change la donne car vos revenus deviennent des Bénéfices Industriels et Commerciaux. C’est un basculement fiscal radical par rapport au foncier. Vous entrez dans une autre dimension comptable où la rentabilité est mieux protégée.

L’arme absolue reste l’amortissement comptable disponible en régime réel. Vous déduisez l’usure du bâti et la valeur du mobilier chaque année. Cette mécanique permet souvent de réduire votre impôt à zéro pendant des années. C’est une efficacité mathématique redoutable.

Comparez cela avec le micro-BIC et son abattement de 50 % minimum. C’est nettement plus généreux que les 30 % du foncier classique. Votre trésorerie respire enfin grâce à cet écart fiscal significatif.

Tout repose sur le statut LMNP bien géré. Ne négligez pas ce levier puissant.

Optimiser sa fiscalité par le déficit foncier

Si vous restez sur de la location nue, le levier principal pour gommer vos impôts reste la réalisation de travaux.

Le mécanisme de déduction des travaux

Le déficit foncier survient mathématiquement lorsque vos charges réelles dépassent les loyers encaissés sur l’année. C’est une arme fiscale redoutable contre l’imposition qui transforme vos dépenses nécessaires en économies d’impôts directes.

L’administration permet d’imputer ce déficit sur votre revenu global dans la limite de 10 700 euros par an. Le surplus n’est pas perdu, il reste reportable pendant dix ans sur vos futurs revenus fonciers.

Notez le doublement récent du plafond pour la rénovation énergétique, qui grimpe désormais à 21 400 euros. C’est une opportunité majeure à saisir pour vos chantiers en 2025 et 2026.

Pour approfondir ce sujet, consultez notre analyse détaillée sur le dispositif Denormandie qui complète parfaitement cette stratégie de rénovation.

L’impact sur le rendement net

Un rendement brut élevé peut être totalement ruiné par une fiscalité mal anticipée. Le déficit foncier redonne de l’oxygène à votre trésorerie en annulant temporairement la pression fiscale.

| Scénario | Loyers annuels | Travaux | Impôt dû (Est.) | Cash-flow net |

|---|---|---|---|---|

| Loyer sans travaux | 12 000 € | 0 € | 5 664 € | 6 336 € |

| Petit déficit | 12 000 € | 14 000 € | 0 € | -2 000 € |

| Gros travaux | 12 000 € | 25 000 € | 0 € | -13 000 € |

Attention, seuls les travaux d’amélioration et d’entretien comptent pour ce calcul fiscal. La construction pure ou l’agrandissement est exclue ici et ne générera pas de déficit imputable.

Le choix du prestataire est clé car vos factures doivent être d’une précision chirurgicale pour le fisc.

Choisir la bonne structure juridique

Au-delà du mode de location, la structure qui détient le bien change la donne sur le long terme.

La SCI à l’impôt sur les sociétés

La SCI soumise à l’IS agit comme un bouclier fiscal efficace pour l’investisseur averti. La société règle sa propre note, souvent réduite à 15 % sur les premiers bénéfices. Vos revenus personnels restent donc intacts tant que rien n’est distribué.

Le mécanisme d’amortissement change tout pour votre trésorerie immédiate. Comme en LMNP, vous déduisez comptablement la valeur de l’immeuble chaque année. Cette charge fictive gomme littéralement le bénéfice imposable de la société. Résultat, l’imposition est souvent nulle durant une décennie.

Attention cependant au retour de bâton inévitable lors de la revente. L’administration réintègre les amortissements passés dans le calcul de la plus-value. La facture finale s’avère souvent lourde, sans abattement pour durée de détention.

Cette option reste pertinente pour une stratégie patrimoniale de groupe. Pour approfondir cette approche, consultez notre dossier sur comment investir dans un immeuble de rapport. C’est souvent le levier idéal pour les gros patrimoines.

L’alternative de la SARL de famille

La SARL de famille offre une option hybride souvent méconnue des débutants. Elle autorise la location meublée tout en maintenant l’imposition à l’IR. C’est un compromis puissant pour éviter l’impôt sur les sociétés.

Contrairement à la SCI classique, vous échappez ici à la double imposition des dividendes. Les associés profitent directement du déficit ou des bénéfices peu fiscalisés. On conserve ainsi tous les atouts du LMNP, mais à plusieurs. C’est redoutable.

Ce statut exige toutefois des liens de parenté stricts et vérifiés. Il faut être parents, enfants, frères ou conjoints pour verrouiller ce montage. C’est l’outil de transmission familiale par excellence pour préparer la succession.

Cette structure brille par sa flexibilité face aux aléas. Elle s’adapte parfaitement aux évolutions de la vie des associés sur le long terme.

Anticiper les réformes et la transmission

Investir intelligemment, c’est aussi regarder vers demain et préparer la suite pour vos proches.

Les changements fiscaux prevus en 2026

Le statut LMNP tremble sur ses bases. Le gouvernement cible ouvertement l’amortissement, cet outil puissant qui gomme votre fiscalité. Restez donc extrêmement vigilant sur les prochains votes, car la donne pourrait changer brutalement.

Avez-vous songé au dispositif Loc’Avantages ? C’est une alternative solidaire redoutable offrant de fortes réductions d’impôt. Ce mécanisme sécurise vos revenus tout en aidant les locataires. Découvrez comment optimiser votre fiscalité avec ce levier.

Ne mettez surtout pas tous vos œufs dans le même panier fiscal. La diversification des actifs reste votre meilleure défense face à l’instabilité législative. La pierre-papier, par exemple, offre une souplesse bienvenue pour diluer le risque.

Un suivi comptable rigoureux devient non négociable. Les règles mutent vite et la moindre erreur déclarative vous coûtera très cher.

Le démembrement pour la succession

Comprenez bien la mécanique de la séparation entre usufruit et nue-propriété. Vous conservez les revenus locatifs, tandis que vos enfants reçoivent les murs. C’est une manœuvre tactique pour anticiper la transmission sans vous démunir.

L’impact sur l’IFI est souvent spectaculaire. Le nu-propriétaire ne déclare absolument pas le bien dans son patrimoine taxable. C’est un levier d’effacement radical de l’assiette fiscale que trop d’investisseurs négligent encore aujourd’hui.

Misez sur la donation de parts de SCI pour fluidifier le processus. On utilise les abattements légaux rechargeables tous les quinze ans. Ainsi, votre patrimoine se transmet progressivement, sans frottement fiscal inutile pour vos héritiers.

L’immobilier reste un marathon, pas un sprint. Voyez loin pour bâtir un empire durable.

Leviers complémentaires et erreurs à éviter

Pour finir, quelques détails souvent oubliés peuvent faire la différence sur votre feuille d’imposition.

Les frais deductibles souvent oublies

Vous passez peut-être à côté de sommes récupérables. Les primes d’assurance PNO, les frais de gestion locative et surtout les intérêts d’emprunt sont intégralement déductibles. Ne négligez aucune facture, tout compte.

Pensez aussi aux honoraires de chasse immobilière. Si vous déléguez la recherche, ces coûts s’intègrent souvent aux charges ou au prix de revient en LMNP réel. C’est une astuce méconnue. Vérifiez toutefois votre régime fiscal pour valider cette déduction spécifique.

Surveillez également l’impact des frais de notaire sur votre budget global. Cette dépense initiale pèse lourd dans la rentabilité finale.

Gardez chaque justificatif précieusement. L’administration fiscale exige des preuves tangibles pour chaque euro déduit.

L’importance du conseil professionnel

Pour appliquer ces outils et conseils pour optimiser la fiscalité et la rentabilité d’un investissement immobilier, l’expert-comptable est vital. En LMNP réel, il sécurise vos amortissements et vos déclarations annuelles.

Le coût de cet accompagnement ne doit pas vous freiner. Ces honoraires sont déductibles des loyers en charges réelles, diminuant d’autant votre impôt. C’est un investissement rentable qui protège votre patrimoine sur le long terme.

Évitez de bricoler des montages fiscaux hasardeux sans validation pro. La requalification pour abus de droit fiscal reste un risque majeur si vous louez à vous-même.

Restez simple et efficace. La clarté comptable est votre meilleure alliée face au fisc.

Maîtriser le statut LMNP ou le déficit foncier est indispensable pour investir sans frottement fiscal. Avant l’arrivée des réformes de 2026, sécurisez votre rentabilité en testant vos scénarios sur un simulateur spécialisé. Agir maintenant sur votre montage juridique garantira la pérennité de votre patrimoine face à l’impôt.

FAQ

Quelle est la différence de fiscalité entre la location nue et la location meublée ?

La distinction fondamentale réside dans la catégorisation de vos revenus. En location nue, vos loyers sont des revenus fonciers, imposés soit au régime micro-foncier (abattement de 30 % si revenus inférieurs à 15 000 €), soit au régime réel. En location meublée, vous entrez dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Ce statut vous ouvre l’accès au régime micro-BIC avec un abattement de 50 %, ou au régime réel simplifié qui permet, contrairement au foncier, de pratiquer l’amortissement comptable du bien et du mobilier pour réduire drastiquement votre base imposable.

Quelles sont les caractéristiques qui distinguent la location nue de la meublée ?

Au-delà de la fiscalité, la différence se joue sur l’équipement et la souplesse contractuelle. Pour être qualifiée de meublée, votre location doit obligatoirement comporter une liste précise d’équipements (lit, plaques de cuisson, réfrigérateur, vaisselle, etc.) permettant au locataire d’y vivre immédiatement, alors que la location nue ne requiert que les éléments de base (sanitaires, chauffage). Côté bail, la location meublée offre plus de flexibilité avec un contrat d’un an (ou 9 mois pour les étudiants) et un dépôt de garantie de deux mois, contre un bail de trois ans minimum et un seul mois de dépôt pour la location nue.

Quel est le plafond du déficit foncier pour les travaux de rénovation énergétique en 2025 ?

Pour encourager la rénovation du parc immobilier, le plafond d’imputation du déficit foncier sur le revenu global a été doublé dans des cas précis. Si vous réalisez des travaux d’amélioration de la performance énergétique sur des logements classés E, F ou G, ce plafond passe de 10 700 € à 21 400 € par an pour les dépenses engagées jusqu’au 31 décembre 2025. C’est un levier puissant pour réduire votre impôt sur le revenu tout en valorisant votre patrimoine, l’excédent restant reportable sur vos revenus fonciers des dix années suivantes.

Comment fonctionne la fiscalité d’une SCI à l’IS concernant l’amortissement et les dividendes ?

Dans une SCI à l’Impôt sur les Sociétés (IS), la société est imposée en son nom propre à un taux réduit de 15 % jusqu’à 42 500 € de bénéfices, puis à 25 % au-delà. L’atout majeur est la déduction de l’amortissement du bien, qui diminue mécaniquement ce bénéfice imposable. En revanche, pour récupérer ces gains à titre personnel, vous devez vous verser des dividendes. Ces derniers subissent alors une seconde fiscalité : le Prélèvement Forfaitaire Unique (PFU) de 30 % (ou l’option au barème progressif), ce qui crée un phénomène de double imposition.

Quelles sont les conditions pour se verser des dividendes en SCI à l’IS ?

La distribution de dividendes n’est pas automatique et obéit à des règles strictes. Votre SCI doit avoir réalisé des bénéfices ou disposer de réserves distribuables, et son capital social doit être entièrement libéré. La décision doit être validée lors d’une assemblée générale ordinaire tenue dans les six mois suivant la clôture de l’exercice. C’est à ce moment que les associés décident de l’affectation du résultat, le versement étant généralement proportionnel aux parts détenues dans le capital social.

Quels sont les avantages et inconvénients de la SCI à l’IS ?

Opter pour l’IS permet de maîtriser votre fiscalité personnelle en ne vous imposant que sur les dividendes réellement perçus, tout en déduisant un large panel de charges (frais d’acquisition, rémunération du gérant) et en amortissant l’immeuble. Cependant, le revers de la médaille est lourd à la revente : la plus-value est calculée sur la valeur nette comptable (prix d’achat diminué des amortissements), ce qui gonfle artificiellement le gain imposable. De plus, vous ne bénéficiez pas des abattements pour durée de détention propres aux particuliers.

Pourquoi choisir la SARL de famille pour la location meublée ?

La SARL de famille est une structure hybride très efficace qui permet d’exercer la location meublée tout en optant pour l’Impôt sur le Revenu (IR). Contrairement à une société classique, vous bénéficiez de la transparence fiscale : vous pouvez amortir le bien pour gommer vos revenus locatifs (comme en LMNP réel), tout en restant sous le régime des plus-values des particuliers lors de la revente. C’est un excellent compromis pour éviter l’impôt sur les sociétés tout en profitant des avantages comptables du meublé entre membres d’une même famille.

Quel est l’impact de la réintégration des amortissements sur la plus-value en SCI à l’IS ?

En SCI à l’IS, les amortissements pratiqués durant la vie de l’investissement ne sont pas définitivement acquis : ils sont réintégrés au prix de revient lors de la cession. Concrètement, si vous avez amorti 50 % de la valeur du bien, votre plus-value sera calculée sur la différence entre le prix de vente et cette valeur comptable réduite, augmentant considérablement la base taxable. Notez que depuis la Loi de Finances 2025, ce mécanisme de réintégration s’applique désormais également au calcul de la plus-value en LMNP, rapprochant ainsi les deux régimes sur ce point critique.