Redoutez-vous que le poids de la fiscalité ne transforme votre investissement locatif performant en une charge financière mensuelle ? Ce guide vous donne les clés pour calculer votre véritable rendement et optimiser votre déclaration de revenus LMNP afin de ne plus subir l’impôt. Vous découvrirez les mécanismes comptables précis pour sécuriser votre cash-flow et pérenniser votre patrimoine immobilier.

- Comprendre le rendement locatif brut et net

- Calculer son cash-flow et l’autofinancement

- Choisir le bon dispositif fiscal pour booster le gain

- Mesurer la rentabilité globale avec le tri

Comprendre le rendement locatif brut et net

Après avoir défini votre projet, il faut s’attaquer aux chiffres pour éviter les mauvaises surprises financières. L’utilisation d’outils et simulateurs pour optimiser l’investissement locatif et la recherche immobilière s’avère alors indispensable pour sécuriser vos calculs.

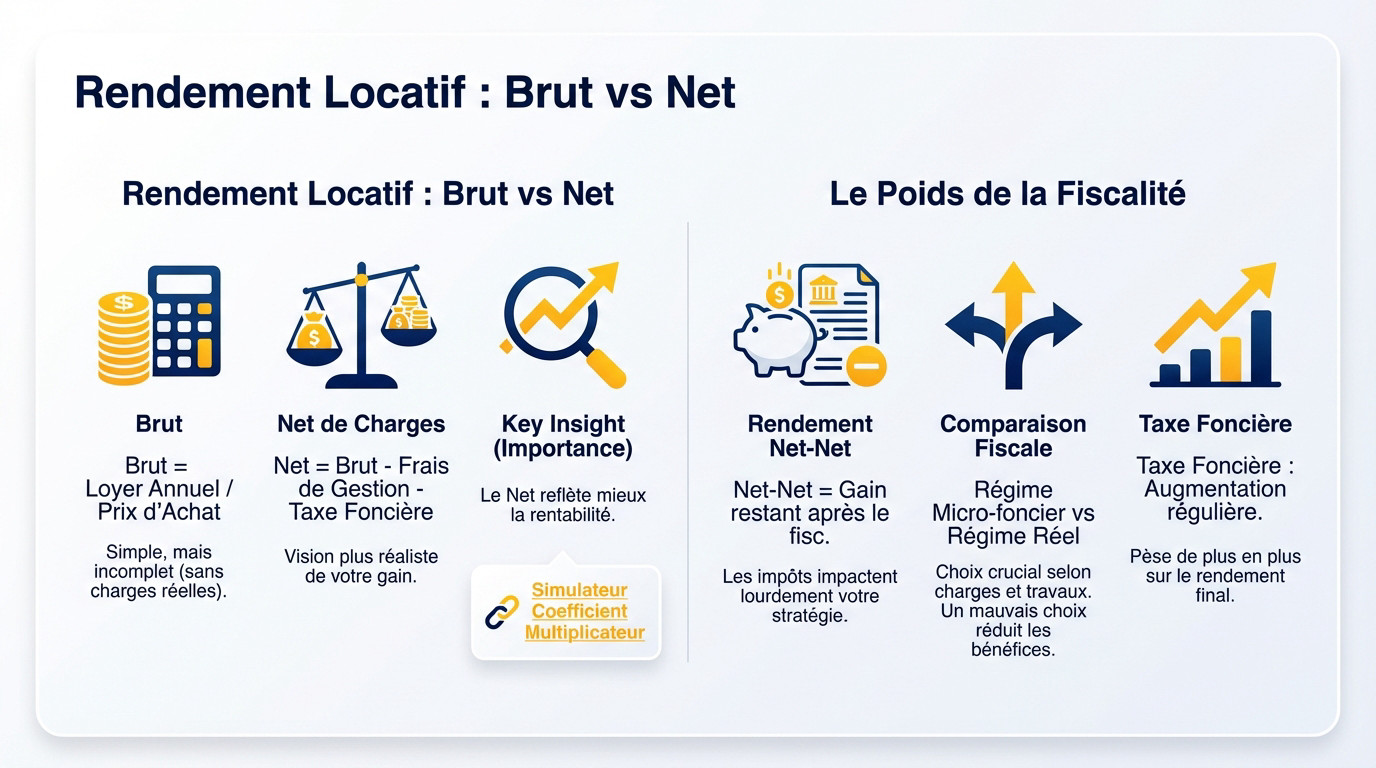

La différence entre rendement brut et net

Le calcul du rendement brut reste basique : divisez simplement le loyer annuel par le prix d’achat. C’est un indicateur rapide, certes. Mais il demeure dangereusement incomplet. Il ignore totalement les charges réelles supportées par le propriétaire.

Le rendement net de charges change la donne. Vous soustrayez ici les frais de gestion et la taxe foncière. Vous obtenez enfin une vision réaliste de votre gain.

Ne vous arrêtez jamais au chiffre brut. Seul le net reflète la véritable rentabilité de votre investissement.

Affinez vos calculs précis. Testez notre simulateur de coefficient multiplicateur dès maintenant.

Le poids de la fiscalité sur votre rentabilité

Abordons le concept du rendement net-net. C’est le gain réel restant dans votre poche après le passage du fisc. Les impôts peuvent lourdement impacter votre stratégie immobilière.

Comparez toujours le régime micro-foncier et le régime réel. Cette décision dépend essentiellement de vos charges et de vos travaux. Un mauvais choix fiscal réduit vos bénéfices. Soyez donc très vigilant sur ce point.

N’oubliez pas que la taxe foncière augmente régulièrement. Elle pèse de plus en plus sur le rendement final.

Calculer son cash-flow et l’autofinancement

Le rendement est une chose, mais le test final, c’est ce qui reste dans votre poche. Le calcul du cash-flow est donc votre meilleur allié.

Maîtriser le flux de trésorerie mensuel

Le cash-flow est la différence entre vos recettes et vos dépenses. Un résultat positif signifie que l’argent rentre. C’est le véritable Graal de l’investisseur immobilier.

N’oubliez aucune dépense dans votre calcul. Pensez à l’assurance emprunteur ou aux frais de garantie bancaire. Ces petits montants, une fois additionnés, pèsent lourd dans la balance. Ne les sous-estimez jamais.

La vacance locative a un impact direct. Un seul mois sans locataire peut torpiller votre rentabilité annuelle. Prévoyez une marge.

Cette approche est d’autant plus juste si vous cherchez à investir dans un immeuble de rapport.

Atteindre le point d’équilibre financier

L’autofinancement total est le but ultime. C’est le moment où les loyers paient absolument tout : le crédit, les charges et même les impôts sont ainsi couverts.

Attention à l’impact des taux d’intérêt actuels. Une simple hausse de 1% peut faire dérailler l’équilibre financier de votre projet. Il faut alors souvent augmenter l’apport pour compenser.

Pour y voir plus clair, voici les indicateurs à distinguer. Ils ne racontent pas la même histoire sur la santé de votre projet.

| Indicateur | Formule simplifiée | Impact sur le cash-flow |

|---|---|---|

| Rendement Brut | (Loyer annuel / Prix d’achat) x 100 | Donne une vision optimiste, ignore les charges. |

| Rendement Net | (Loyer – Charges) / Prix total x 100 | Plus réaliste, il intègre les dépenses courantes. |

| Cash-flow | Loyers – Toutes les dépenses (crédit inclus) | La trésorerie réelle qui reste sur votre compte. |

| Taux d’autofinancement | (Épargne brute / Investissement) x 100 | Mesure la capacité à financer sans fonds externes. |

Choisir le bon dispositif fiscal pour booster le gain

Le choix du régime fiscal est le levier le plus puissant pour transformer un projet moyen en excellente affaire.

Les avantages du statut LMNP et de l’amortissement

Le statut Loueur en Meublé Non Professionnel change la donne pour votre fiscalité. Ce régime permet d’amortir comptablement le prix du bien. Votre base imposable diminue alors drastiquement.

Concrètement, vous déduisez une partie de la valeur du bâti chaque année. C’est un cadeau fiscal légal et particulièrement puissant pour vos finances. De nombreux investisseurs ne paient ainsi aucun impôt. Vous effacez littéralement la fiscalité des loyers.

Comparé à la location nue, le match est vite plié. Le meublé offre souvent un cash-flow immédiat bien supérieur.

Pour aller plus loin, apprenez à maîtriser le statut LMNP dès maintenant. C’est indispensable.

Optimiser avec les dispositifs Pinel ou Loc’Avantages

Le dispositif Pinel offre une réduction d’impôt directe pour le neuf. C’est une stratégie de défiscalisation très populaire en France aujourd’hui. Elle reste soumise à des conditions strictes.

Loc’Avantages cible l’ancien avec travaux via une convention Anah. Vous baissez le loyer contre une réduction d’impôt massive et immédiate. C’est idéal pour les logements nécessitant une grosse rénovation thermique. Le gain fiscal compense largement la baisse de loyer.

Ne négligez jamais l’impact du DPE sur votre projet. Un mauvais diagnostic oblige à faire des travaux souvent coûteux. Cela impacte directement votre rentabilité nette de départ.

Mesurer la rentabilité globale avec le tri

Pour juger de la vraie richesse créée, il faut regarder au-delà des loyers et anticiper la sortie du projet.

Le taux de rentabilité interne expliqué simplement

Le TRI s’impose comme l’outil ultime pour mesurer votre vraie performance. Il intègre l’achat, les flux de trésorerie et la revente. C’est la mesure exacte de votre enrichissement global réel.

Pourquoi la plus-value latente est-elle si importante ? Si votre quartier prend de la valeur, votre TRI explose littéralement. L’immobilier reste avant tout un placement de long terme. Ne vous focalisez pas uniquement sur le cash-flow du mois prochain.

Comparé à la bourse, l’immobilier offre un avantage unique grâce au crédit. L’effet de levier bancaire booste mécaniquement ce chiffre vers des sommets inaccessibles autrement.

Erreurs classiques et conseils de négociation

Attention à la sous-estimation des travaux, c’est le piège des débutants. L’erreur numéro un reste de survoler ce poste budgétaire. Un devis mal calibré peut couler votre projet.

Négociez le prix d’achat, car c’est là que se gagne l’argent. Chaque millier d’euros économisé booste immédiatement votre rendement. Utilisez les défauts du DPE pour faire baisser le prix. Soyez ferme mais restez toujours très poli.

Testez plusieurs scénarios avec des Outils et simulateurs pour optimiser l’investissement locatif et la recherche immobilière. Prévoyez toujours le pire pour être serein. La prudence est la clé du succès immobilier.

Maîtriser le calcul de la rentabilité nette et optimiser votre fiscalité via le LMNP restent les piliers d’un investissement réussi. Ne laissez pas les charges invisibles détruire votre cash-flow : utilisez un simulateur dès maintenant pour valider la viabilité financière de votre projet. Une analyse rigoureuse aujourd’hui assure votre liberté financière de demain.

FAQ

Comment différencier et calculer le rendement locatif brut du net ?

Le rendement brut est un indicateur de pré-sélection simple : divisez vos loyers annuels par le coût total d’acquisition (prix, frais de notaire, travaux) et multipliez par 100. Cependant, pour évaluer la viabilité réelle de votre projet, vous devez calculer le rendement net. Ce dernier soustrait des loyers l’ensemble des charges que vous supportez réellement : taxe foncière, frais de gestion, assurances et entretien.

C’est ce rendement net qui reflète la performance de l’actif avant impôt. Ne vous arrêtez jamais au brut, car un écart important dû aux charges peut transformer une bonne affaire apparente en un investissement médiocre.

Pourquoi faut-il distinguer le rendement net du rendement net-net ?

La distinction est cruciale car la fiscalité est souvent le poste de dépense le plus lourd pour un investisseur. Le rendement net mesure la performance du bien lui-même, tandis que le rendement net-net (ou net d’impôt) mesure ce qui atterrit réellement dans votre poche après le prélèvement de l’impôt sur le revenu et des prélèvements sociaux.

Selon votre tranche marginale d’imposition et le régime choisi (réel ou micro), la fiscalité peut réduire drastiquement votre rentabilité. Un projet peut sembler rentable en net, mais devenir déficitaire en net-net si le montage fiscal n’est pas optimisé.

Quand faut-il préférer le régime réel au micro-foncier ?

Le choix entre ces deux régimes est purement mathématique. Le micro-foncier applique un abattement forfaitaire de 30 % sur vos revenus bruts pour couvrir vos charges. Vous devez donc impérativement opter pour le régime réel dès que vos charges déductibles réelles (travaux, intérêts d’emprunt, taxe foncière, gestion) dépassent ce seuil de 30 %.

Le régime réel vous permet de déduire l’euro exact dépensé et, en cas de dépenses supérieures aux recettes, de créer un déficit foncier imputable sur votre revenu global. C’est souvent l’option la plus puissante pour les biens nécessitant des travaux ou financés à crédit.

Comment calculer précisément votre cash-flow immobilier ?

Le cash-flow représente le flux de trésorerie mensuel de votre opération. Pour le calculer, soustrayez de vos loyers encaissés l’intégralité des sorties d’argent : mensualité de crédit (capital et intérêts), charges de copropriété, taxe foncière mensualisée, assurances et frais de gestion. Si le résultat est positif, votre bien s’autofinance et génère des revenus immédiats.

S’il est négatif, vous devez fournir un effort d’épargne chaque mois. Bien que le but soit souvent un cash-flow positif, un résultat négatif peut être acceptable dans une stratégie patrimoniale misant sur la plus-value à long terme, tant que vous avez la capacité financière de l’assumer.

Qu’est-ce que le Taux de Rentabilité Interne (TRI) et pourquoi est-il crucial ?

Le TRI est l’indicateur financier le plus complet pour juger un investissement, car il intègre la notion de temps et de revente. Contrairement au rendement locatif qui ne regarde que l’année en cours, le TRI prend en compte l’ensemble des flux financiers sur la durée du projet, y compris l’effet de levier du crédit et la plus-value potentielle à la sortie.

Il mesure votre enrichissement réel par rapport aux fonds propres que vous avez engagés. Pour valider la pertinence d’un investissement immobilier face à d’autres placements financiers, il est généralement recommandé de viser un TRI compris entre 30 % et 50 %.