Savez-vous qu’une erreur sur le choix du régime fiscal peut anéantir la rentabilité nette de votre investissement immobilier ? Ce guide compare les différents statuts pour vous aider à trancher efficacement entre location nue, meublée ou société selon vos objectifs. Découvrez comment transformer votre imposition en véritable levier de performance pour votre patrimoine.

- Location nue ou meublée : le match fiscal

- Choisir entre régime micro et régime réel

- Statuts lmnp et lmp : comprendre la frontière

- Dispositifs de défiscalisation et leviers fiscaux

- Stratégies avancées et optimisation du rendement

Location nue ou meublée : le match fiscal

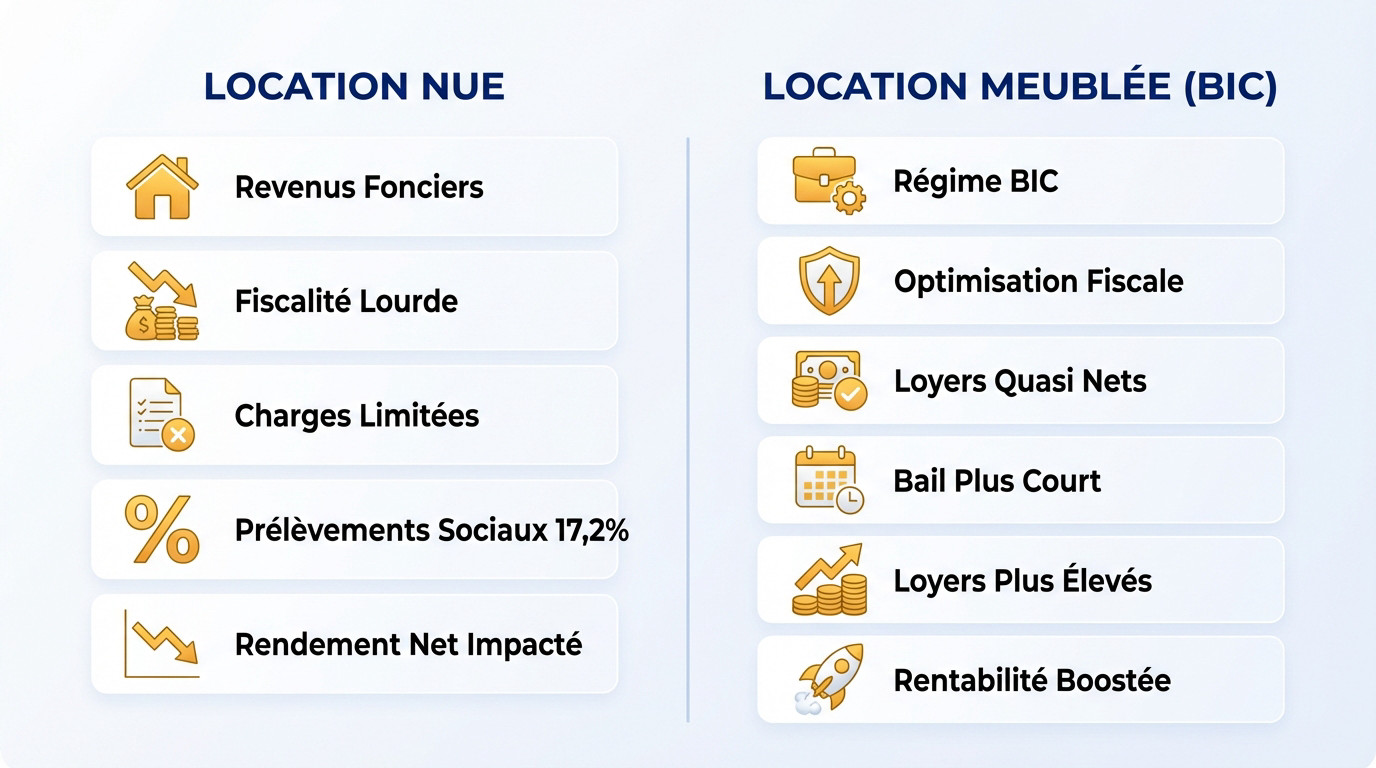

Après avoir posé les bases de votre projet, il est temps de trancher entre les deux piliers de l’immobilier locatif français.

Revenus fonciers : le poids de la location nue

La location vide génère des revenus fonciers souvent lourdement taxés. C’est le régime par défaut, mais les charges déductibles y restent malheureusement trop limitées pour être vraiment rentables.

Entre votre tranche marginale d’imposition et les prélèvements sociaux de 17,2 %, la note grimpe vite. Votre rendement net en souffre directement.

Sans travaux massifs pour créer du déficit, vous payez plein pot. C’est une stratégie de « bon père de famille », rassurante mais fiscalement peu agressive.

Le régime bic : l’atout du meublé

Les Bénéfices Industriels et Commerciaux (BIC) changent radicalement la donne. Vous n’êtes plus un simple bailleur, mais presque un commerçant. C’est le socle de l’optimisation moderne.

L’amortissement permet de percevoir des loyers quasi nets d’impôts, une mécanique détaillée dans notre dossier LMNP 2026 – Guide fiscal et stratégie | Mieux investir.

Avec un bail plus court et des loyers souvent plus élevés, le meublé devient une arme redoutable pour booster votre rentabilité annuelle.

Choisir entre régime micro et régime réel

Abattements forfaitaires du micro-bic

Le micro-BIC est la solution de facilité pour les bailleurs pressés. Vous profitez d’un abattement forfaitaire de 50 % sur vos recettes, sans aucune comptabilité complexe. C’est l’option idéale pour la tranquillité d’esprit.

Attention aux plafonds : au-delà de 77 700 € de revenus, le passage au réel devient automatique. Surveillez vos chiffres scrupuleusement pour éviter les mauvaises surprises.

Mon avis est tranché : le micro convient pour débuter sans charges. Mais dès que vous avez un crédit ou des travaux, il perd tout son intérêt face à la fiscalité réelle.

La puissance de l’amortissement au réel

Oubliez le forfait, ici on parle d’optimisation. Le réel permet de déduire chaque centime dépensé. Pour comprendre cette mécanique, consultez notre dossier sur l’Amortissement des travaux en LMNP : les règles 2026 – guide ….

La vraie magie réside dans l’amortissement comptable : vous déduisez une partie du prix du bien chaque année, réduisant souvent votre bénéfice imposable à zéro. L’appel à un expert-comptable est obligatoire, mais ce coût est vite rentabilisé par l’économie fiscale réalisée.

| Critère | Régime Micro-BIC | Régime Réel Simplifié | Verdict expert |

|---|---|---|---|

| Abattement fiscal | Forfaitaire (50%) | Charges réelles (100%) | Réel gagnant si charges > 50% |

| Déduction des intérêts | Non (inclus) | Oui (déductibles) | Indispensable si emprunt |

| Amortissement du bâti | Non | Oui (sur ~30 ans) | L’arme fatale pour effacer l’impôt |

| Complexité administrative | Faible | Moyenne (liasse) | Le prix de l’efficacité |

| Frais de comptabilité | Nuls | Oui | Coût absorbé par les gains |

| Rentabilité fiscale | Standard | Maximale | Le réel l’emporte à 85% |

Statuts lmnp et lmp : comprendre la frontière

Dans ce guide pour choisir le meilleur régime fiscal pour son investissement immobilier locatif, un point de vigilance s’impose. Le choix du régime ne suffit pas, car votre volume d’activité peut vous faire changer de catégorie sociale.

Lmnp : le choix des investisseurs particuliers

Le statut de Loueur Meublé Non Professionnel est la norme. Il s’adresse à ceux dont les recettes restent modérées. Les plus-values restent soumises au régime des particuliers. C’est un avantage majeur à la revente.

Vos recettes locatives ne doivent pas dépasser 23 000 euros par an. Ou alors, elles doivent rester inférieures à vos revenus d’activité. Surveillez ces seuils pour ne pas basculer.

Contrairement au pro, vous ne payez pas de cotisations sociales sur la vente. C’est une sécurité pour votre capital futur. La sortie de l’investissement reste ainsi très simple.

Lmp : quand l’activité devient professionnelle

Le passage en LMP est souvent subi. Si vous dépassez les deux seuils, vous changez de monde. Les cotisations sociales font leur apparition sur vos bénéfices. C’est une charge supplémentaire non négligeable.

Les biens professionnels sortent de l’assiette de l’impôt sur la fortune. Pour les gros patrimoines, c’est une bouffée d’oxygène. L’avantage sur l’IFI est donc bien réel.

En LMP, vous pouvez imputer vos pertes sur votre revenu global. C’est une arme de défiscalisation massive et immédiate. Le report des déficits change la donne.

Dispositifs de défiscalisation et leviers fiscaux

Au-delà du statut, l’État propose des outils spécifiques pour réduire la facture dès l’achat.

Pinel et denormandie : investir dans le bâti

Le Pinel offre une réduction d’impôt directe contre un engagement locatif. Vous devez respecter des plafonds de loyers stricts selon la zone. C’est une solution calibrée pour le neuf en secteur tendu. Le gain fiscal reste immédiat et lisible.

Le Denormandie cible l’ancien avec de lourds travaux de rénovation énergétique. Il impose que ce chantier pèse 25 % du coût total. C’est idéal pour valoriser un patrimoine dégradé en cœur de ville.

Attention aux plafonds de ressources imposés aux locataires. Vos occupants ne doivent pas dépasser certains seuils de revenus fiscaux. Cette contrainte sociale doit être anticipée dès la sélection du dossier.

Déficit foncier : gommer ses revenus imposables

Le déficit foncier repose sur une mécanique comptable implacable. Vous réalisez des travaux déductibles de vos revenus fonciers existants. Si le déficit dépasse ces revenus, il s’impute sur votre revenu global. C’est une arme fiscale redoutable.

L’imputation sur le revenu global est limitée à 10 700 euros par an. Le surplus se reporte sur vos revenus fonciers durant dix ans. Vous constituez ainsi une réserve fiscale durable.

Gare à l’obligation de location nue pendant trois ans après imputation. Vous ne devez pas revendre le bien avant ce délai légal. Le fisc veille et le redressement serait immédiat en cas d’erreur.

Stratégies avancées et optimisation du rendement

Pour finir, voyons comment structurer votre patrimoine pour durer et transmettre. Ce guide pour choisir le meilleur régime fiscal pour son investissement immobilier locatif ne serait pas complet sans analyser la structure juridique et les charges incompressibles.

Sci à l’is ou à l’ir : quel véhicule choisir ?

La SCI à l’impôt sur le revenu est transparente. Les bénéfices remontent directement dans votre déclaration personnelle. C’est simple mais parfois très coûteux en impôts.

L’option pour l’impôt sur les sociétés change tout. La société paie son propre impôt à taux réduit. Vous ne payez personnellement que si vous sortez des dividendes.

Attention à la revente en SCI à l’IS. La fiscalité sur la plus-value est souvent plus lourde.

Choisissez selon votre horizon. Le long terme privilégie souvent l’IS.

Impact de la taxe foncière et prélèvements

La taxe foncière explose dans de nombreuses villes. Elle grignote un mois de loyer, voire deux. C’est une charge fixe que rien ne peut effacer.

Les prélèvements sociaux de 17,2 % sont inévitables. Ils s’ajoutent à votre impôt sur le revenu. C’est la face cachée de la fiscalité immobilière française.

Anticipez ces coûts dans vos simulations. Un rendement brut de 6 % tombe vite à 3 % net.

Soyez réaliste sur vos chiffres. L’optimisation fiscale ne fait pas tout.

Entre la facilité du micro et l’efficacité du réel, votre arbitrage fiscal dicte la véritable rentabilité de votre projet immobilier. Ne laissez plus la fiscalité grignoter vos marges : agissez maintenant pour transformer vos loyers en revenus pérennes. Testez vos hypothèses via nos simulateurs pour bâtir une stratégie patrimoniale inébranlable.

FAQ

Quelles sont les différences fiscales entre la location nue et meublée en 2026 ?

En 2026, la location meublée (LMNP) conserve son régime avantageux, permettant de choisir entre le micro-BIC et le réel avec amortissement. En revanche, la location nue pourrait voir apparaître un statut de « bailleur privé » permettant l’amortissement sous conditions strictes (travaux lourds, engagement de 9 ans, loyers plafonnés). Si l’écart tend à se réduire, le meublé garde l’avantage de la flexibilité et d’une fiscalité éprouvée.

Faut-il choisir le régime micro-BIC ou le régime réel en LMNP ?

Le micro-BIC séduit par sa simplicité avec un abattement forfaitaire de 50 % (ou 30 % pour les meublés de tourisme non classés). Cependant, le régime réel est souvent bien plus puissant pour votre rentabilité. En déduisant l’intégralité de vos charges (frais de notaire, intérêts, travaux) et en amortissant le bien, vous pouvez souvent annuler totalement votre impôt sur les loyers. Optez pour le réel dès que vos charges réelles dépassent le montant de l’abattement forfaitaire.

Quels sont les seuils pour passer du statut LMNP au statut LMP ?

Le passage au statut de Loueur en Meublé Professionnel (LMP) n’est pas un choix mais une conséquence de vos résultats. Vous devenez LMP si vous remplissez deux conditions cumulatives : vos recettes locatives annuelles dépassent 23 000 € et ces recettes sont supérieures à la somme des autres revenus d’activité de votre foyer fiscal. Si l’une de ces conditions n’est pas remplie, vous restez sous le statut de Loueur en Meublé Non Professionnel (LMNP).

Comment choisir entre une SCI à l’IR et une SCI à l’IS ?

La SCI à l’impôt sur le revenu (IR) offre une transparence fiscale idéale pour la gestion familiale, mais ne permet pas d’amortir le bien. À l’inverse, la SCI à l’impôt sur les sociétés (IS) permet de déduire l’amortissement et de lisser la fiscalité avec un taux réduit de 15 % jusqu’à 42 500 € de bénéfices. C’est une option puissante pour réinvestir, mais attention à la revente où la taxation sur la plus-value est plus lourde et sans abattement pour durée de détention.

Comment fonctionne le mécanisme du déficit foncier ?

Le déficit foncier est un levier efficace en location nue au régime réel. Lorsque vos charges déductibles (hors intérêts d’emprunt) dépassent vos loyers, vous pouvez imputer ce déficit sur votre revenu global dans la limite de 10 700 € par an. L’excédent, ainsi que la part liée aux intérêts d’emprunt, est reportable sur vos revenus fonciers des dix années suivantes, vous permettant de gommer de futurs impôts.