Croire que le taux brut affiché correspond à votre gain réel est une erreur coûteuse qui piège encore trop d’investisseurs. Cet article décortique le duel rentabilité vs rendement pour vous permettre d’identifier ce qui atterrit vraiment dans votre poche après la déduction des charges et impôts. Vous apprendrez à structurer vos calculs pour garantir un cash-flow positif et pérenniser votre patrimoine.

- Comprendre la rentabilité brute et nette

- L’impact majeur de la fiscalité et du crédit

- Choisir la bonne stratégie selon le bien

- Optimiser et se protéger pour durer

Comprendre la rentabilité brute et nette

Après avoir identifié un bien, la première étape consiste à poser les bases chiffrées pour ne pas naviguer à vue.

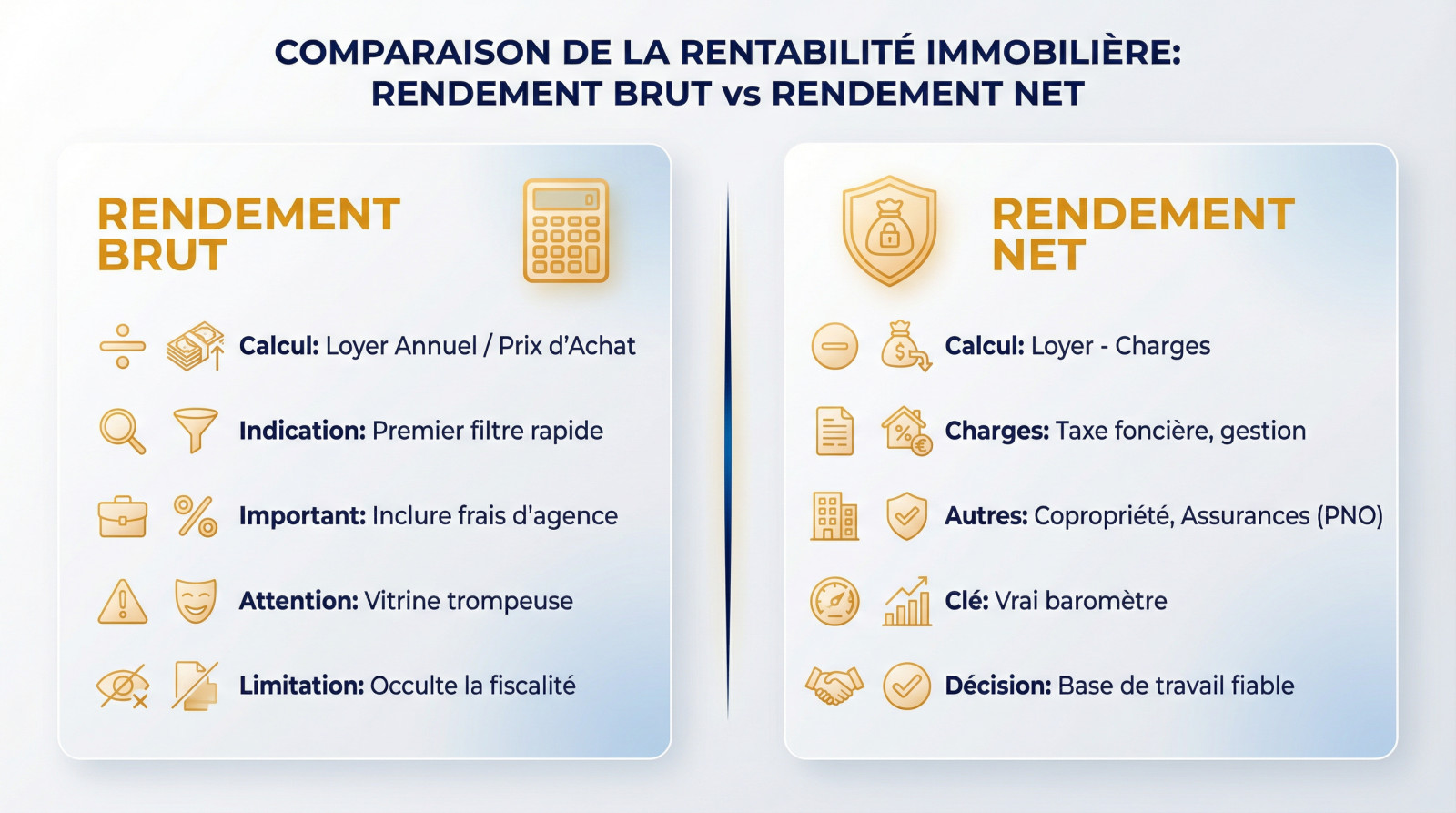

La formule de base du rendement brut

Le calcul est simple : divisez le loyer annuel par le prix d’achat. Même avec les meilleurs outils et simulateurs pour optimiser l’investissement immobilier locatif et la rentabilité, ce chiffre reste purement indicatif. Il sert de premier filtre rapide.

Une erreur classique ? Oublier d’inclure les frais d’agence dans le prix d’achat. Trop d’investisseurs zappent ce détail lors de l’analyse. Cela fausse inévitablement le résultat de départ.

Le rendement brut ne paie pas vos factures. C’est une vitrine commerciale souvent trompeuse qui flatte simplement l’ego.

Soyez vigilant sur ce chiffre séduisant. Il occulte totalement la réalité fiscale de votre projet.

Passer au rendement net de charges

Listez froidement les charges classiques comme la taxe foncière et les frais de gestion. Ces coûts grignotent votre performance réelle. Il faut impérativement les soustraire du loyer.

Intégrez ensuite les charges de copropriété non récupérables et les assurances. L’assurance PNO, souvent négligée, pèse dans la balance. Ces montants varient fortement selon l’état de l’immeuble. Ne sous-estimez jamais ces postes de dépenses pour éviter les mauvaises surprises.

Ce calcul de rentabilité nette est le véritable baromètre. Il détermine la viabilité financière réelle de l’opération.

Ce résultat est plus proche de la vérité économique. Il permet de comparer deux biens efficacement et sans biais.

Le net est votre seule base de travail sérieuse. Ne signez rien sans lui.

L’impact majeur de la fiscalité et du crédit

Une fois les charges déduites, le fisc et votre banquier entrent dans la danse pour modifier la donne.

Le calcul de la rentabilité nette-nette

La rentabilité nette-nette reste le seul indicateur fiable après impôts et prélèvements sociaux. Les meilleurs outils et simulateurs pour optimiser l’investissement immobilier locatif et la rentabilité le confirment toujours. Votre tranche marginale d’imposition change tout.

Heureusement, le régime réel ou le mécanisme du déficit foncier peuvent sauver votre mise. Ces options permettent souvent d’effacer totalement l’imposition durant de longues années. C’est précisément ici que se joue le succès de votre opération.

Une bonne stratégie fiscale change radicalement votre cash-flow mensuel. Le statut choisi détermine si vous payez des impôts ou non. C’est un levier indispensable pour durer.

La fiscalité est un levier puissant. Apprenez à la maîtriser absolument.

L’effet de levier du crédit immobilier

L’endettement permet de décupler la rentabilité de vos propres fonds investis. Vous acquérez un actif tangible avec l’argent de la banque. C’est le véritable secret pour bâtir un patrimoine.

Même avec des taux élevés, l’opération reste rentable si l’inflation suit. N’oubliez pas que les intérêts d’emprunt sont déductibles au régime réel. Cela réduit mécaniquement votre base imposable. L’assurance emprunteur pèse aussi dans la balance.

Le prêt amortissable classique diffère radicalement du prêt in fine. Votre choix dépendra surtout de votre stratégie de détention à long terme. Chaque profil d’investisseur trouvera sa solution idéale.

| Indicateur | Rentabilité Brute | Rentabilité Nette | Rentabilité Nette-Nette |

|---|---|---|---|

| Définition | Loyer annuel / Prix d’achat | (Loyer – Charges) / Prix total | Après impôts et prélèvements |

| Éléments inclus | Loyers uniquement | Taxe foncière, gestion, travaux | Fiscalité (IR + PS) |

| Précision | Indicateur de surface | Vision opérationnelle | Réalité financière exacte |

| Utilité pour l’investisseur | Filtrer les annonces | Valider le projet | Décider et signer |

Le levier est une arme. Utilisez-le avec une grande prudence.

Choisir la bonne stratégie selon le bien

Au-delà des chiffres bruts fournis par les outils et simulateurs pour optimiser l’investissement immobilier locatif et la rentabilité, la nature même du logement influence votre rendement final sur le long terme.

Comparaison entre petites et grandes surfaces

Les studios affichent souvent une rentabilité brute imbattable. En revanche, les appartements familiaux assurent une stabilité rassurante. Certes, le loyer au mètre carré y est mécaniquement plus faible.

La vacance locative menace davantage les studios à cause du turnover étudiant. Un T3 reste occupé bien plus longtemps par des familles. Cela réduit drastiquement vos frais de remise en état. Votre choix dépendra donc de votre tolérance au risque.

Analysez la rentabilité des studios pour affiner votre stratégie. Vous saisirez mieux les écarts de performance.

La colocation représente une alternative puissante pour booster un grand appartement. Cette méthode s’avère redoutable dans les zones tendues. Vos revenus locatifs se retrouvent alors souvent multipliés.

L’importance cruciale de la localisation

Sachez que le rendement locatif et la plus-value potentielle sont souvent opposés. Une ville dynamique sécurise la valeur de votre patrimoine. Les zones rurales affichent des rendements records. Toutefois, la revente y devient nettement plus complexe.

La tension locative reste votre meilleur indicateur de sécurité financière. Surveillez le volume d’annonces similaires dans le quartier visé. C’est le véritable pouls du marché local.

Comparez les marchés via ce guide pour investir en province. Cela vous évitera bien des erreurs de casting coûteuses.

La proximité immédiate des transports constitue le critère numéro un. Les locataires privilégient toujours la commodité au quotidien.

Retenez bien : emplacement, emplacement, emplacement. C’est la règle d’or absolue.

Optimiser et se protéger pour durer

Gérer un investissement ne s’arrête pas à l’achat, il faut maintenir la performance dans le temps.

Rénovation énergétique et valeur verte

Le couperet du DPE tombe et les passoires thermiques sortent progressivement du marché locatif. Vous risquez l’interdiction de louer sans action immédiate. Anticipez impérativement ces travaux de rénovation.

Ces travaux boostent votre rentabilité réelle sur le long terme. Un logement bien isolé se loue plus cher et part beaucoup plus vite. Vous valorisez aussi votre patrimoine pour la future revente. Utilisez les aides comme MaPrimeRénov’ pour financer.

Regardez du côté du dispositif Denormandie pour optimiser la rénovation dans l’ancien. C’est un excellent levier pour défiscaliser massivement vos travaux. Profitez de cette opportunité fiscale.

Le confort thermique attire systématiquement les meilleurs profils de locataires. Ne négligez jamais cet aspect.

Gérer les risques de vacance et d’impayés

La Garantie Loyers Impayés (GLI) constitue une sécurité indispensable pour votre investissement. Elle coûte environ 2 à 3 % du loyer charges comprises. C’est le juste prix de votre sérénité.

Intégrez toujours la notion de vacance locative structurelle dans vos calculs prévisionnels. Prévoyez systématiquement un mois de vide par an par sécurité. Cela évite les mauvaises surprises sur votre trésorerie personnelle. Une gestion rigoureuse limite toutefois ces périodes d’inactivité.

Soyez intransigeant sur la sélection des candidats locataires dès le départ. Un dossier solide vaut mieux qu’un loyer théorique élevé. Vérifiez la stabilité des revenus avec soin.

La prudence reste votre meilleure alliée financière. Un seul impayé peut ruiner votre projet.

Anticipez toujours les coups durs potentiels. Votre épargne de précaution doit impérativement exister.

Le rendement brut n’est qu’une vitrine : seule la performance nette-nette enrichit réellement votre patrimoine. Ne naviguez plus à vue et utilisez nos simulateurs pour valider la viabilité de votre projet avant de signer. Votre liberté financière dépend de cette rigueur mathématique immédiate.

FAQ

Comment calculer la différence entre rentabilité brute et nette ?

La rentabilité brute est un indicateur de façade, calculé simplement en divisant le loyer annuel par le prix d’achat. C’est un premier filtre rapide, mais trompeur. Pour obtenir la rentabilité nette, qui reflète votre véritable performance, vous devez soustraire du loyer toutes les charges : taxe foncière, frais de gestion, charges de copropriété non récupérables et assurances. C’est ce résultat qui détermine si votre investissement couvre réellement ses coûts avant impôts.

Quel est l’impact de votre TMI sur la rentabilité réelle ?

Votre Tranche Marginale d’Imposition (TMI) est déterminante pour la rentabilité finale, dite « nette-nette ». Les revenus fonciers s’ajoutent à vos autres revenus et sont taxés à votre taux marginal, majoré des prélèvements sociaux de 17,2 %. Si vous avez une TMI élevée (30 %, 41 % ou 45 %), plus de la moitié de vos gains peut partir en impôts. Il devient alors crucial d’utiliser des mécanismes comme le déficit foncier pour réduire cette pression fiscale.

Pourquoi choisir le régime réel pour vos revenus fonciers ?

Le régime réel est souvent plus avantageux que le micro-foncier dès que vos charges dépassent 30 % des loyers. Il vous permet de déduire l’intégralité de vos frais réels : intérêts d’emprunt, travaux, taxe foncière et frais de gestion. Si ces charges créent un résultat négatif, vous générez un déficit foncier imputable sur votre revenu global jusqu’à 10 700 € par an, ce qui allège considérablement votre fiscalité personnelle.

Quelle est la différence entre le régime réel BIC et le foncier ?

La distinction majeure réside dans la possibilité de pratiquer l’amortissement en location meublée (BIC), ce qui est impossible en revenus fonciers (location nue). L’amortissement comptable permet de déduire chaque année une partie de la valeur du bien et des meubles de vos recettes locatives. Mécaniquement, cela réduit votre base imposable, vous permettant souvent de ne payer aucun impôt sur vos loyers pendant plusieurs années.

Vaut-il mieux investir dans un studio ou une grande surface ?

Le choix dépend de votre stratégie : rendement ou stabilité. Les studios offrent une rentabilité brute élevée (souvent entre 5 % et 8 %) mais impliquent un turnover fréquent et un risque de vacance plus fort. À l’inverse, les grandes surfaces familiales rapportent moins (3 % à 5 %) mais garantissent une meilleure stabilité locative, avec des locataires restant en moyenne 48 mois, ce qui sécurise vos flux de trésorerie sur le long terme.

En quoi le DPE influence-t-il votre rendement locatif ?

Le Diagnostic de Performance Énergétique impacte directement la valeur de votre bien et son potentiel locatif. Les logements classés F ou G (« passoires énergétiques ») subissent un gel des loyers et des interdictions progressives de location. À l’inverse, un bon DPE (A ou B) valorise le logement et attire les locataires. Vous devez anticiper les travaux de rénovation énergétique, finançables via MaPrimeRénov’, pour maintenir votre rentabilité et la liquidité du bien à la revente.

Pourquoi la Garantie Loyers Impayés (GLI) est-elle indispensable ?

La GLI est le prix de votre sérénité financière. Pour un coût déductible de vos revenus fonciers, elle couvre non seulement les loyers impayés, mais aussi les frais de procédure et d’expulsion. Contrairement à un garant physique, elle gère le recouvrement à votre place et sécurise votre trésorerie dès le premier impayé. C’est une protection essentielle pour éviter qu’un défaut de paiement ne mette en péril la rentabilité globale de votre projet.